НА ПОРОГЕ ТЫСЯЧЕЛЕТИЙ

кандидат политических наук,

старший научный сотрудник ДА МИД России,

старший научный сотрудник ДА МИД России,

доктор физико-математических наук,

директор Агентства безопасности

по инвестициям и бизнесу в России,

член научно-экспертного Совета

при Председателе СФ РФ

В последние одно-два десятилетия в сфере торговли вооружениями и военной техникой (ВВТ), традиционно находящейся в фокусе вопросов безопасности, наметились ряд благоприятных для оздоровления международной обстановки тенденций. Прежде всего, кардинальные перемены в мировом развитии на рубеже 80-90-х годов дали старт глобальному процессу демилитаризации, одним из зримых проявлений которого служит и существенное (в два и более раза) уменьшение объемов торговли оружием при общем сокращении мировых военных расходов в 90-е годы на 30%.

Отход от силового противостояния между Западом и Востоком естественным образом привел к уменьшению спроса на вооружения в мире, этому способствовали и другие причины - такие, как кризисы в экономике и финансах, эмбарго на поставки оружия отдельным странам, а также создание рядом стран собственной военной промышленности или мощностей по производству отдельных видов вооружений (в этой связи следует в первую очередь назвать Индию, Бразилию, Израиль, ЮАР и Индонезию).

В то же время были приведены в действие и противоположные факторы - начался, например, сброс накопленных ранее арсеналов в третьи страны, обозначились возможности более дешевой, чем закупка, модернизации вооружений, появились и новые "продавцы". Имели место передел рынка вооружений, активизация экспортеров оружия и ужесточение конкуренции.

На этом фоне в России получили развитие следующие процессы:

- - сокращение продаж ВВТ в страны Варшавского договора, ближайшим союзникам;

- свертывание по политическим причинам ВТС с бывшими дружественными режимами - традиционными импортерами советских вооружений и присоединение к ряду эмбарго;

- адаптация к меняющимся реалиям рынка вооружений, в частности - к ведению бизнеса в условиях возрастающего числа продавцов продукции, аналогичной российской;

- распад одного из крупнейших в мире ВПК бывшего СССР и начало реформы российского оборонно-промышленного комплекса (ОПК).

В результате, Россия утратила лидерство в мировой торговле вооружениями, пропустив вперед не только США, но и Великобританию, Францию, Германию. На долю США на рубеже ХХ-ХХI вв. приходилось около 50% мирового производства вооружений (в том числе три четверти расходов на научно-исследовательские и опытно-конструкторские работы, НИОКР). Западные страны стали преобладать и на мировом рынке торговли оружием, осуществляя свыше 80% поставок на этом рынке (доля США - примерно 50% всех продаж обычных видов оружия).

Брешь, образовавшуюся на рынках вооружений из-за отката России с первых позиций, стали заполнять конкуренты, которые помимо экономических методов борьбы за рынки используют и другие приемы, весьма далекие от того, чтобы их назвать цивилизованной конкуренцией. Нередко на страны-импортеры российского оружия оказывают открытое давление, вынуждая их делать выбор в пользу того или иного западного образца, невзирая на наносимый ущерб национальной безопасности.

Тем не менее, несмотря на все трудности, российские поставщики и производители вооружений по мере корректировки военно-экспортной политики и всего механизма ОПК постепенно, хотя и не без срывов, восстанавливали и восстанавливают утраченное. В развитии сферы военного экспорта Россией в рассматриваемый период можно выделить несколько этапов.

1-й этап: спад начала 90-х годов. Российская Федерация предлагала тогда много устаревшего оружия. Отчасти это было связано с проблемами начального периода либерализации экономики - болезненной конверсией, вопросами финансирования, ростом внутренней конкуренции и т.д. На эти же годы пришлось и большинство разрывов связей в сфере ВТС с союзниками и "дружественными режимами" по политическим мотивам; наихудшим стал 1992 г.

2-й этап: "трехлетие" подъема 1994-1996 гг. Предпринятые руководством страны меры принесли свои плоды - стабилизировалось положение дел в ОПК, в сфере спецэкспорта была создана жесткая структура координации и контроля в виде "президентской вертикали". Некоторые из этих мер - например, решение о поставках Россией ВВТ и запчастей в счет погашения государственного долга - дали ощутимый эффект. Благодаря возобновлению сотрудничества с традиционными (Индией, Китаем) и контрактам с новыми (Малайзия, Иран и др.) партнерами Россия, обеспечив себе в 1995 г. 17% всех объемов продаж оружия, вышла по этому показателю на второе место в мире.

3-й этап: с 1997 г. по настоящее время - относительная стабилизация и небольшой рост, связанные с освоением новых рынков и ресурсной базы и распродажей со складов российского Министерства обороны. В 1997 г. стали заметны некоторые негативные тенденции - концентрация спецэкспорта страны в основном на двух партнерах, а усилий спецэкспортеров - на получении валютной выручки; ряд проектов был заморожен вследствие финансово-экономического кризиса в Азии 1997-1998 гг. - например, с Южной Кореей, Индонезией и др. Это вновь дало основания говорить о спаде, кризисе. Действительно, в 1998 г. российский экспорт вооружений сократился до 2,7 млрд. долл. - но в целом во второй половине 90-х годов Россия уверенно удерживалась в четверке лидеров и за период 1995-1999 гг. заняла по совокупному объему экспортных поставок основных видов обычных вооружений второе место в мире после США (российские поставки при этом составили 27% американских) 1. Динамика продаж Россией всех обычных видов вооружений в 1992-2000 гг. отражена в приведенной ниже таблице2:

Таблица 1

Достигнутый в 2000 г. уровень продаж в 3,68 млрд. долл. - это стоимость выполненных Российской Федерацией контрактов и обязательств в области ВТС, а собственно валютные поступления в Россию составили 2,84 млрд. долл. (остальная часть заработанных средств была израсходована на покрытие долгов). Эти цифры привел Президент России В.Путин 22 марта 2001 г. на заседании Комиссии по военно-техническому сотрудничеству, на котором подводили итоги за 2000 г. и определяли задачи на 2001 г. "Несмотря на те объемы, которые я называл, мы отстаем от соответствующих объемов ведущих стран мира - от США в несколько раз, от Великобритании - почти в два раза", - сказал глава государства. "Это должны взять на вооружение сотрудники Министерства иностранных дел Российской Федерации при работе с внешними партнерами, когда нам напоминают о том, что мы слишком много продаем вооружения", - отметил Президент. В отношении традиционных партнеров, отметил глава российского государства, политический вектор спецэкспорта был выбран правильно, и это создало хорошую основу для развития ВТС и повышения его эффективности3.

За 1999-2000 гг. в работе российских спецэкспортеров на внешних рынках произошло увеличение ими продаж более чем на треть. В лидеры выдвинулась авиапромышленность - здесь отмечен рост в 2 раза за счет поставок Су-27, Су-30 и ракет к ним в Индию и Китай. В 1,8 раза вырос экспорт продукции радиопромышленности (поставки ЗРК в Грецию и Китай), в то же время снизились поставки обычных вооружений, боеприпасов и спецхимии.

Основной поток военного экспорта России направлялся в страны АТР - 74% всех поставок, и в Европу - 14,2% (в т.ч. - 13,8% - на Грецию) всех продаж.

Структурно авиатехника составила 35%, военно-морская техника - до 30%, средства ПВО - свыше 20% и вооружения для сухопутных сил - 15% российских поставок4.

Помимо показателей объемов поставок и выручки, отражающих эффективность работы экспортеров оружия за тот или иной период в прошлом, другой важной характеристикой в оружейном бизнесе является, как известно, содержимое портфеля заказов поставщика - оно говорит о перспективах последнего. В конце 90-х годов только "Росвооружение" (так именовался тогда ведущий российский спецэкспортер) рассматривало заказов на 17 млрд. долл., а портфель заказов компании уже тогда составлял примерно 9 млрд. долл. (обычно реализуется 70-80% поступивших предложений). Таким образом, определенный задел у России на начало текущего десятилетия был создан. Специалисты сделали прогноз о том, что даже без изменения иерархии среди основных поставщиков оружия при реально возможном увеличении Россией объема продаж на 10-15% в год последняя за несколько лет сможет довести объем продаж до 5-6 млрд. долл. в год.

Кому же поставляла Россия оружие? В конце 90-х годов ВВТ российского (советского) производства находились на оснащении более чем 100 государств мира, а контакты по линии военно-технического сотрудничества (ВТС) имелись с 66 странами. Рыночная география российского спецэкспорта, таким образом, была весьма обширна, профилируясь следующими группами стран:

- 1. Страны - традиционные партнеры (Индия, Китай, Вьетнам, Сирия, Ливия, Куба и др.). Несмотря на ряд неурегулированных проблем (взаимная задолженность, например), сотрудничество с некоторыми из них имело и имеет признаки партнерства, рассчитано на долгосрочную перспективу, вплоть до 2010 г., и широкий охват. Эти же страны являются главными покупателями российских лицензий (до 50% их общего числа) на производство оружия, включая и производство на базе совместных предприятий.

2. Группа стран крупных импортеров из России (Южная Корея, Финляндия, Греция, Кипр, Турция, ОАЭ, Кувейт, Малайзия и др.). Торговля с ними шла динамично, с применением гибких схем, офсетных программ. Импортные закупки - в основном партий вооружений - были поставлены на тендерную основу, благодаря чему нарабатывался полезный опыт участия в тендерах. Так как поставки осуществлялись по требованию, в объемах последних были возможны перепады (в отдельные годы зарабатывалось до нескольких сот миллионов долларов, в другие - много меньше). В целом же торговля с рядом этих стран (Греция, Кипр, арабские страны) и сегодня имеет неплохие перспективы.

3. Страны Центральной, Восточной и Юго-Восточной Европы (бывшие социалистические страны). Этот рынок характеризуют большое количество вооружений советского производства и необходимость их сервисного обслуживания, ремонта и модернизации. Работу на этом рынке, однако, затрудняли наличие долга России ряду стран, небольшие объемы заказов, отсутствие новых тем и проектов. Однако в связи с расширением ЕС и НАТО, присутствие здесь России приобрело новое военно-политическое звучание.

4. Группа платежеспособных стран, прежде всего европейских. Выход на рынки этих государств и последующее сотрудничество с ними требует большого напряжения, но приносит хорошие дивиденды5.

Прежде чем раскрыть особенности российской торговли оружием со странами ЦВЕ в 90-е годы, отметим ряд принятых в данный период мер по совершенствованию аппарата управления торговлей отечественными ВВТ. Указом Президента РФ от 4 ноября 2000 г. о слиянии Федеральных государственных унитарных предприятий "Госкомпания "Росвооружение" и "Промэкспорт" был создан единый посредник в сфере торговли оружием - государственное унитарное предприятие "Рособоронэкспорт" (в апреле 2000 г. к "Промэкспорту" был присоединен третий из ранее существовавших госпосредников - госпредприятие "Российские технологии", отвечавшее за торговлю технологиями, лицензиями на право производства оружия и результатов).

Эти слияния означали реорганизацию системы ВТС: функции по регулированию ВТС перешли к комитету по ВТС с иностранными государствами, руководство работой в этой области было возложено на главу государства, а координация действий на - правительство и военное ведомство. С тех пор ежегодно в первом квартале Президенту России предоставляется доклад о состоянии дел в области ВТС с предложениями.

Произошел определенный возврат к периоду 1994-1996 гг., когда существовала трехступенчатая вертикаль управления ВТС во главе с президентом. Вероятно, в конце 90-х годов и в последующем такая иерархичная структура стала оптимальной, хотя, как отмечают руководители "оборонки", в соответствии с мировой тенденцией необходимо было увеличивать и число холдингов, имеющих право самостоятельно участвовать в ВТС. В начале нового десятилетия было запланировано выделять ВПК больше средств от государства (за счет существенного увеличения госзаказа и финансирования НИОКР), что не замедлило благотворно сказаться на сфере спецэкспорта.

Одновременно шла активизация российских команд "экспортеров", подготовленная рядом президентских указов конца 90-х годов (О совершенствовании ВТС от 6 сентября 1999 г. и др.). Заместитель председателя Правительства РФ И.Клебанов так описал этот процесс: "…садимся в самолет, сажаем в него главных конструкторов и летим…Естественно, перед этим проводится большая работа… Приезжаем в какую-либо страну большой командой, в принципе как Комиссия по ВТС…И на наших потенциальных заказчиков это производит ошеломляющее впечатление". Действительно, "визави" россиян убеждались, что с ними говорят от имени Правительства РФ, а не посредники. Другим плюсом предложений россиян стала комплексность, предполагающая не только продажу систем вооружений, но и технологий их производства и ремонта, сервисного обслуживания и подготовку персонала. Было исключено протаскивание устаревшей техники, а пакеты предложений стали дополнять нередко и гражданскими аспектами.

Как известно, хорошие связи в области ВТС означают, как правило, и наличие хороших взаимоотношений между странами в целом, а торговля вооружениями как один из основных компонентов ВТС подкрепляется в современных условиях кооперацией, совместными проектами, согласованием позиций. В зависимости от направления развитие торговли оружием может играть роль антиизоляционистской политики, служить подспорьем развитию отношений в других областях, средством экономического "допинга". Расширяя географию продаж - а в 90-е годы Россия сделала это на рынках Юго-Восточной Азии, Латинской Америки, Африки и Европы - государство действует строго в соответствии с международными договоренностями и международными обязательствами. Приведенный ниже краткий обзор рынка вооружений России в ЦВЕ, как оптимизация работы на них способствует позиционированию страны в мире в целом.

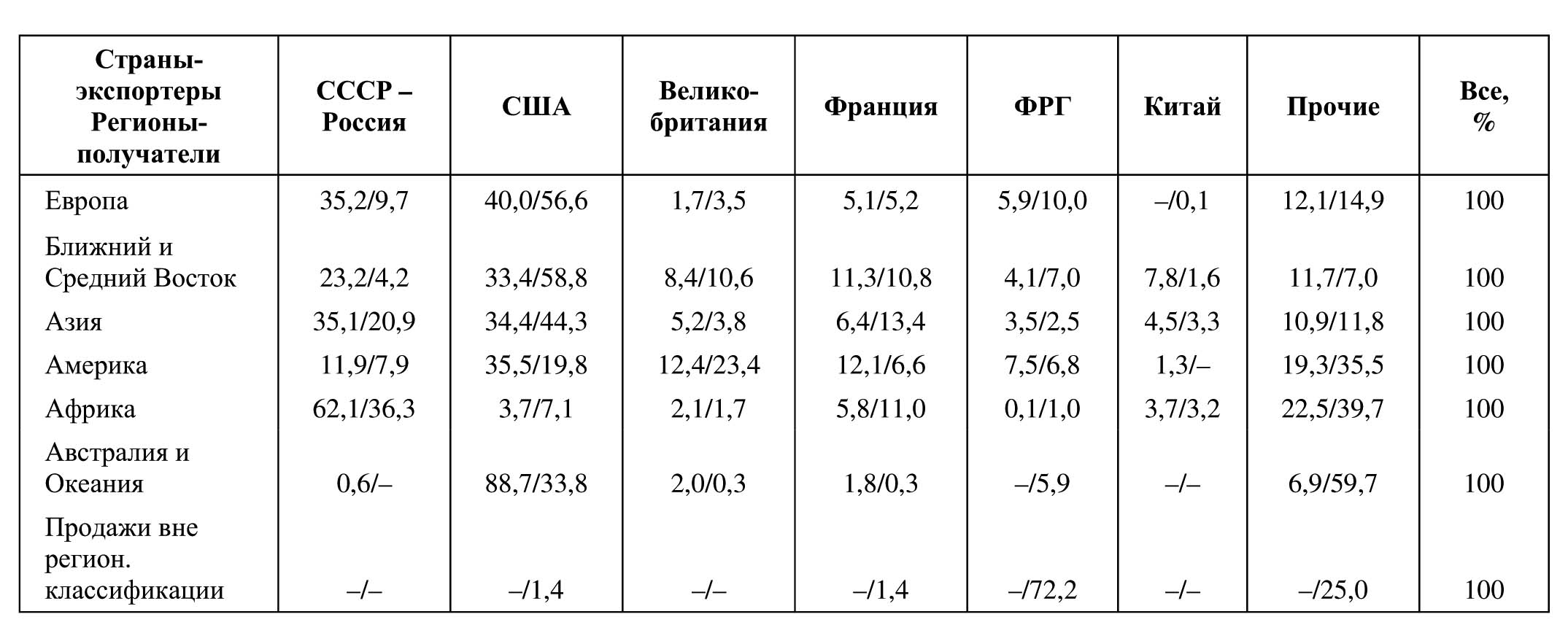

Наглядное представление о потоках экспорта-импорта вооружений в мире в 90-е годы дает следующая таблица6 (см. стр. 71).

Приступая к анализу положения России на рынке Европы (страны Запада и партнеры бывшего СССР по Варшавскому договору и СЭВ), можно было бы охарактеризовать этот регион как оптимальный для развития военно-технической кооперации на основе модернизации ВВТ советского производства, состоящих на вооружении ряда европейских государств, а также кооперации на основе передовых российских и западноевропейских технологий. На практике расширение ВТС на этом направлении сталкивается с немалыми трудностями, в первую очередь - с жесточайшей конкуренцией и своего рода "антипатией" европейских стран к российскому оружию по экономическим и политическим мотивам. Свертыванию связей России по линии ВТС в Европе в 90-е годы не было альтернативы, вопрос об их реанимации не стоит и не может фигурировать в повестке дня внешней политики России.

Сначала рассмотрим западноевропейский сектор. Перспективы здесь были и остаются более чем скромными. Так, в сфере модернизации единственным крупным успехом стала деятельность совместного российско-немецкого предприятия МАПС (MiG Aircraft Product Support GmbH), предлагавшего и предлагающего варианты переоборудования МиГ-29 в странах ЦВЕ под стандарты НАТО. Это предприятие было создано с участием "Росвооружения", концерна МиГ и немецкой компании DASA (Daimler Chrysler Aerospace) в 1993 г. для обслуживания МиГов, доставшихся люфтваффе (так в Европе называют ВВС ФРГ) в наследство от народной армии ГДР (сегодня эти машины несут дежурство в составе коалиционных ВВС НАТО, участвуют в учениях и т.д.). Активно прорываясь на рынки европейских стран - в конце 1999 г. были получены контракты на ремонт румынских и болгарских истребителей, идет модернизация машин этого типа в Польше (в Восточной Европе всего до 130 машин этого типа7), - МАПС объективно помогает поддерживать порядок в области модернизации авиатехники советского производства в регионе. В январе 2001 г. было подписано российско-германское соглашение "О совместной стандартизации, модернизации и материально-техническом обеспечении самолета МиГ-29 в интересах третьих стран", согласно которому РСК "МиГ" и Европейский концерн EADS поделили оцениваемый в 400-500 млн. долл. рынок.

Таблица 2

в их поставках в отдельные регионы мира в 1988–1992 гг. и в 1995–1999 гг.

(данные в числителе и в знаменателе соответственно), %

Накопленный МАПС опыт модернизации (в частности, - модернизации 23-х МиГ-29 в люфтваффе) показал, что он становится современным многофункциональным самолетом, который будет соответствовать требованиям ВВС европейских стран еще как минимум 15-20 лет.

Модернизация советских вооружений - "лакомый" кусок оружейного "пирога". Так, например, обновление возможностей одного вертолета Ми-24 (российский экспортный вариант - Ми-35) обходится в 2,5-3 млн. долл., а поскольку в мире насчитывается несколько тысяч таких машин, то объем работ по обновлению возможностей всего парка Ми-24 может быть оценен в сотни миллионов долларов и даже больше. Не случайно в этот и другие секторы устремились военные фирмы многих стран (свою версию модернизации вертолета предложила, например, даже южноафриканская фирма АТЕ), а глубина модернизации порой выглядит просто вызывающе: на салоне в Ле-Бурже в 1999 г. у выставленного Израилем усовершенствованного Ми-24 вообще отсутствовали какие-либо признаки на его советско-российское происхождение. К реализации программы модернизации парка ударных вертолетов Ми-24, рассчитанной на период до 2006 г., на одном из собственных оборонных предприятий приступила Польша, однако среди претендентов на участие в программе не оказалось России - в качестве таковых фигурировали ЮАР, Израиль, Франция, Германия, Франция и др.

Примеры кооперирования российских предприятий с зарубежными фирмами в интересах осуществления модернизации в ЦВЕ (и других странах мира), были таким образом, весьма немногочисленны, еще реже отмечались факты организации совместных с Россией производств ВВТ и их продвижения (можно назвать разработку и выпуск учебно-боевых самолетов МиГ АТ с Францией, Як-130 с Италией, а также боевых вертолетов Ка-50/52 "Эрдоган" с Израилем).

Практически единичными были и случаи поставок вооружений из России в страны НАТО. Исключением здесь стала Греция, активно оснащающая свои ВС средствами ПВО российского производства (всего Афины закупили российского оружия на 1 млрд. долл.). В конце 90-х годов на греческий рынок пробился концерн "Антей", подписав с ней контракт на поставку 15 ЗРК "ТОР-М1" общей стоимостью примерно 520 млн. долл. (было запланировано завершить поставки ЗРК "ТОР-М1" 2002 г.) 8.

"Антей" также поставил грекам зенитные ракетные системы "Оса-АКМ", обеспечив себе за счет работ по обслуживанию присутствие на рынке Греции еще на 10-15 лет. Российские специалисты, кроме того, предложили создать систему управления всей греческой ПВО.

В целом совершить прорыв на рынок Европы крайне сложно, особенно с крупными проектами, за которые идет жестокая борьба, так как посредством этих заказов обеспечиваются доминирование на рынке платежеспособных стран и перспектива деятельности на несколько лет вперед ("портфель заказов"). Для этого используются любые рычаги, от политических до личных знакомств. Государственный и "континентальный" протекционизм стал для европейцев знамением времени. Так, посол ФРГ в России Эрнст-Йорг фон Штудниц в январе 2000 г. прямо заявил, что Германия не намерена возвращаться к вопросу о совместной разработке военно-транспортного самолета Ан-70. Посол отметил, что Европа, в частности Германия, намерена сама развивать свою авиапромышленность9.

Конкуренты активно используют и другие возможности вытеснения российских спецэкспортеров даже из традиционных для них ниш. Представление о том, как порой беспардонно эксплуатируются рычаги политического влияния, дает следующий пример.

Перед Венгрией, вступившей в апреле 1999 г. в НАТО, до недавнего времени стояла дилемма: приобретать для своих ВВС дорогие самолеты западного производства или же пойти по более дешевому пути модернизации стоящих на вооружении МиГ-29 (при этом ведущие западные фирмы предлагали свои машины). Предпочтительнее выглядели позиции немецкого концерна DASA и его российского партнера - МиГ-МАПО (было подписано соглашение о намерениях). Общая стоимость проекта, при реализации которого планировалось задействовать и мощности простаивающего венгерского Дунайского авиазавода, оценивалась примерно в 60 млн. долл. Однако тогдашний посол США в Венгрии П.Трюффо принялся лоббировать вариант продажи Будапешту американской авиатехники, а именно - выработавших ресурс F-16. П.Трюффо публично заявил, что "модернизация МиГов станет для Венгрии выброшенными на ветер деньгами, так как скоро настанет такой момент, когда с венгерских аэродромов будут взлетать лишь самолеты американского производства F-16 и F-18".

При принятии окончательного решения по данному вопросу в феврале 2000 г. под давлением США и Брюсселя в последний момент было объявлено о приобретении F-16 (в течение четырех лет венгры получат 24 бывших в употреблении самолета, которые после расконсервации в США будут модернизированы). По предварительным подсчетам, весь комплекс работ по приобретению этих машин обойдется казне Венгрии в 530 млн. долл. Россиянам же все-таки дали "откупную": поскольку МиГи будут летать еще до 2005 г., они пройдут ограниченную модернизацию с помощью российского МиГ-МАПО (стоимость работ - несколько миллионов долл.) .

Для того, чтобы заполучить венгерский военный авиарынок, американцы рассматривали даже вариант покупки МиГов с одновременной продажей венграм своих машин. Аналогичная ситуация сложилась в тот же период и в Болгарии, которая вела переговоры с РСК МиГ о модернизации Миг-29.

В целом, в странах ЦВЕ (с включением в этот регион и стран Южной и Юго-Восточной Европы) имеется значительное количество ВВТ советского производства. Так, например, в сухопутных силах Польши, Чехии и Венгрии, с марта 1999 г. ставших членами НАТО, насчитывается по 800-900 танков Т-55, Т-72 и других модификаций (сейчас как нельзя более актуален вопрос о модернизации той части танкового парка, который останется после крупных списаний - речь идет о сотнях машин).

Логично взять пример Польши как наиболее типичной и располагающей наиболее крупными ВС восточноевропейской страны.

Польша в 90-е годы ввиду наличия большого количества ВВТ советского производства проявляла активность в налаживании ВТС с Россией. В этот период военные ведомства двух стран обменивались проектами планов перспективного военного сотрудничества, включая пакеты предложений по ВТС. Россияне предлагали, в частности, наладить в Польше производство одной из последних модификаций МиГ-29М, поставить Варшаве ударные самолеты Су-39 на бартерной основе (в обмен на поставки продовольствия для районов Севера России), модернизировать польский парк МиГ-29, а также довести состоящие на вооружении Войска Польского МиГ-21 до уровня МиГ-21-93 ("Копье"). В середине 90-х годов, особенно после визита тогдашнего министра обороны Польши А.Добжаньского в апреле 1996 г. в Москву, в Варшаве развернулись дебаты о том, не слишком ли активно страна ангажируется в военное сотрудничество с Россией, и поляки стали искать ему альтернативы. Подготовка к вступлению в НАТО усилила переориентацию на других партнеров - в первую очередь, на Запад, но был заключен ряд соглашений с соседями - например, с Украиной и Белоруссией о ремонте и продаже танков, ремонте самолетов.

Определенная заинтересованность польской стороны в ВТС с Россией сохраняется и сегодня - польские военные подтверждают готовность развивать связи в этой сфере, а на выставках вооружений проявляют интерес к новым образцам и возможностям, предлагаемым Россией. В частности, в круг интереса польской стороны вошли модернизация и ремонт самолетов "Су", вертолетов Ми-24, РСЗО "Град" и "Смерч", ПРК "Штурм" и "Малютка", а также усовершенствование БМП различных модификаций.

Таким образом, задел в ВТС с Польшей и другими странами Восточной Европы на 10-15 лет имеется. Однако следует учесть, что отечественным спецэкспортерам со временем будет все трудней отстаивать свои позиции в этом регионе, поскольку переход на стандарты НАТО Польши и еще девяти стран ЦВЕ, присоединившихся к альянсу в 1999-2002 г., предполагает замену ВВТ российского (советского) производства западными аналогами. Страны НАТО по понятным причинам поощряют эту установку, в ряде случаев просто передавая свою технику новым партнерам по блоку. Так осенью 1999 г., например, было подписано соглашение о передаче Польше технологий производства самоходной 155-мм гаубицы, состоящей на вооружении сухопутных войск Великобритании (гаубица AS-52 будет монтироваться на усовершенствованной основе шасси танка Т-72). Правительство ФРГ безвозмездно передало Польше крупную партию бронетехники в рамках создания польско - датско - германского корпуса (немецкой техникой планируется оснастить бригаду). Есть и другие примеры такого рода.

Но и сами восточноевропейцы проявляют подчас особое рвение, высвобождаясь от советских ВВТ. Наиболее активно это, пожалуй, делает Чехия. Так Прага удивила всех, обменяв несколько МиГ-29 на 11 польских вертолетов "Сокол". Через несколько лет ВВС Чехии могут полностью освободиться от самолетов российского (советского) производства (вертолеты останутся российские).

Не секрет, что расширение НАТО негативно отражается на всем комплексе ВТС России с ЦВЕ. Но тезис о том, что принятие в альянс новых членов лишает Россию рынка ЦВЕ верен лишь отчасти - существует объективная основа для поддержания Россией определенного уровня конъюнктуры на этих рынках и, кроме того, возможность торговать в условиях конкурентной борьбы.

К сожалению, по разным причинам российский потенциал не был полностью востребован в 90-е годы. Именно военно-технические связи обуславливали долгое время пророссийскую ориентацию Словакии, являвшейся крупнейшим импортером российского оружия среди стран региона. Договоренности о погашении российского долга (около 1 млрд. долл.) предусматривали ежегодные поставки спецтехники на сумму 150-180 млн. долл. и продвижение на рынки третьих стран совместной военной продукции. В октябре 1997 г. был подписан контракт на поставку Словакии ЗРК С-300 (на 158 млн. долл.), однако впоследствии он был расторгнут.

Многообещающе выглядели и контакты с Болгарией (имелось около 70 проектов кооперации в области оборонной продукции). Но ни с Болгарией, ни со Словакией не удалось трансформировать отношения по линии ВТС в долговременное сотрудничество. Братислава и София повернули в сторону НАТО. Шансы на восстановление существенного уровня ВТС - низки, а сближение по военной линии с НАТО - это реальность (Болгария подписала в конце марта 2004 г. соглашение о временном размещении войск НАТО на своей территории). Но интерес к российским разработкам не падает. На выставке Хемус-2000 в Пловдиве болгары проявляли интерес к поставке запчастей к танкам (Т-55, Т-62 и Т-72), боеприпасам к РПГ-7, "Осе" и "Гвоздике", усовершенствованному снаряду РСЗО "Град", к транспортным вертолетам Ми-26 и вертолетам Ми-24-35). Болгария - удобный партнер для создания совместных предприятий, с ней "психологически" легче налаживать ВТС в области военного производства, включая лицензирование продаж на рынках третьих стран (с возможным подключением Украины, Франции, Израиля).

Несмотря на все трудности, выигрыши от ВТС с названными странами очевидны. Такое сотрудничество в немалой степени способствовало бы "наведению мостов" с НАТО. "Новички" из ЦВЕ как полноправные члены НАТО, может быть, и не набрали веса в процессе принятия решений, но образуют, однако, особую группу в альянсе, которая по-разному, а в основном негативно относится к России. Вместе с тем, полемика центрально-восточноевропейцев с Россией по поводу расширения альянса снята, и теперь ясно можно видеть, где сотрудничать.

Приоритетами для ВС новых членов НАТО являются на сегодня адаптация систем ПВО (систем контроля за воздушным пространством и управления воздушным движением), подгонка под стандарты НАТО систем связи и управления войсками, электронных систем и систем оповещения, а также модернизации авиа- и бронетехники советского производства, на поддержание в рабочем состоянии и продление ресурса которых должна ежегодно затрачиваться часть военных бюджетов. Эти виды работ малоприбыльны и трудоемки, но, поскольку масштабные контракты становятся редкостью и растет удельный вес контрактов на мелкие доработки, ими нельзя пренебрегать, как не следует и допускать разделения работ. Ниша ЦВЕ в целом может быть оценена в несколько миллиардов долларов.

Особое место занимает при этом поставка запчастей. Здесь важно четко выполнять взятые обязательства. Венгры и поляки в целом довольны ходом поставок, ряд нареканий высказывали чешские военные. В конце 90-х годов была достигнута договоренность о приобретении Чехией у России запчастей к авиатехнике на 17 млн. долл. в счет погашения российской задолженности, что стало принципиальным шагом.

Для успеха на таком сложном рынке, как европейский, необходимо большое внимание уделять маркетинговым мероприятиям, в первую очередь - участию в выставках. Правильный шаг в этом направлении сделан - во второй половине 90-х годов прошла обкатку новая стратегия продвижения продукции ВПК России на восточноевропейский рынок. Начиная с прошедшей в 1997 г. в Будапеште международной выставки оружия, часть российских экспозиций на такого рода выставках неизменно отводится не новым образцам спецтехники, а вариантам модернизации военных систем, традиционных для бывших партнеров по Варшавскому договору - прагматическая переориентация российской "оборонки" на практические интересы потенциальных и реальных заказчиков.

Типичным для ЦВЕ можно назвать набор российских вооружений, представленный на международной выставке оборонных предприятий "МСПО-99", состоявшейся 2-5 сентября 1999 г. в г. Кельце (Польша). Россия представила свою экспозицию с учетом необходимой адаптации ВС стран к стандартам НАТО, показав и массу другой техники: от узлов и боеприпасов до новейших перспективных моделей боевой техники: ЗРК "Оса", вертолетов Ка-50 и Ми-17, БТР-80А и БТР-90, двигателей для танков, различных агрегатов.

В конце 90-х годов Россия также была широко представлена на крупных международных выставках с участием сотен предприятий из десятков стран: в Международном авиакосмическом салоне ILA 2000 в пригороде Берлина Шенефельде, в международной выставке вооружений Eurosatory 2000 в пригороде Парижа Ле-Бурже и др. Российские экспозиции отличались разнообразием и новизной, однако, как и в целом на протяжении всего десятилетия, отмечались случаи отсутствия в них разработок на "актуальную тему".

Рассмотрение основных тенденций деятельности российских спецэкспортеров и наметившихся в эти годы тенденций целесообразно завершить следующими обобщениями и выводами.

Первое. Несмотря на сужение мирового рынка оружия и активность других экспортеров сохранялся спрос на российскую оборонную продукцию, как новую, так и бывшую, в широком ассортименте - от боевых самолетов, вертолетов, танков, боевых бронированных машин, орудий, надводных кораблей и подлодок до стрелкового оружия, боеприпасов к нему, инженерной техники, средств РЭБ и т.д.

Как направление, отличающееся наибольшим динамизмом, размахом и перспективой выделилась авиация. Ряд удачных разработок, к числу которых относятся модификации Су-30, самолет с обратной стреловидностью крыла С-37 "Беркут", модернизированные МиГи, боевые вертолеты Ка-50 "Черная акула", Ка-52 "Аллигатор", Ка-62 "Касатка", военно-транспортные самолеты, самолет гидроавиации Бе-200 и др., позволили рассчитывать на масштабное участие России в торговле военной авиатехникой в начале нового века.

Остальные основные виды обычных вооружений российского производства также были достойно представлены на рынках оружия; особенностью развития этой отрасли стала переориентация на нужды клиентов - прежде всего, на задачи по модернизации имеющегося парка вооружений, а также региональные особенности (например, установка на современные танки кондиционеров, тепловизоров и другой аппаратуры по заказу клиента).

Обозначились резервы и в других областях. Так, по оценкам итогов одной представительной (три десятка стран) международной конференции по радиоэлектронной борьбе (РЭБ), основные отечественные теоретические разработки на десятилетие опережают аналогичные западные (в первую очередь в области постановки помех).

Укажем на наличие экспортной перспективы и в такой отрасли отечественного ОПК, как судостроение, более слабо освещенное в данном анализе.

В 1981-1995 гг. СССР, а затем и Россия были лидером мирового экспорта военно-морской техники, поставив другим странам около 220 кораблей и судов (для сравнения: Германия и США поставили за этот же период соответственно 206 и 144 кораблей и судов).

После значительного спада Россия активизировала в середине 90-х годов экспорт боевых кораблей. Были реализованы контракты и начаты переговоры на постройку, ремонт и модернизацию подводных лодок, ракетных, сторожевых и патрульных катеров, ракетных кораблей, эсминцев, фрегатов и авианесущего и других типов кораблей для ВМС ряда стран.

Во второй половине декады две трети военного кораблестроения страны составляли экспортные заказы, но их рост явился лишь следствием наложения благоприятных факторов. В целом на мировом рынке наибольшим спросом пользуются российские подлодки, фрегаты, корветы и катера (стоимость одного катера - 60-80 млн. долл., боевого корабля типа эсминца - 600 млн. долл.). Ежегодная потребность в тоннаже - 50-60 тыс. т, рыночный портфель при средней стоимости в 70 тыс. долл. за тонну может достигать 4 млрд. долл. Доля России - около 20%, в денежном выражении - до 800 млн. долл. 10.

Именно в сфере военно-морской техники в течение рассматриваемого периода в стране была разработана одна система нового поколения, в отношении которой можно говорить о начале серийного производства - это подводные лодки "Амур-Лада". В целом же вопрос о создании вооружений новых поколений стоит очень остро.

Так, в настоящее время российскими военными авиастроителями прилагаются немалые усилия по созданию боевого самолета нового поколения (выпущены промежуточные типы). Еще 10-15 лет наши системы будут смотреться вполне современно. Авиационный военно-промышленный комплекс (АВПК) "Сухой", например, останется в лидерах мирового военного авиастроения, а его многофункциональные Су-30МК и Су-35 будут конкурентоспособны и после появления на рынке американских F-22 и JSF. До 2010 г. это предприятие сможет продать несколько сот самолетов.

Но после завершения крупных поставок авиационных и морских вооружений в Китай и Индию, средств ПВО в Грецию и выполнения контрактов с рядом других стран России достаточно трудно удержаться на достигнутом на сегодня количественном и качественном уровне поставок. Конечно, экспорт вооружений позволяет частично сохранить производственные мощности (Россия производит 3-4% всех вооружений в мире и большая часть этой техники идет на экспорт). Но в целом многое, если не все, будет зависеть от мудрой внутренней военно-технической политики государства, обеспечения ОПК инвестициями, но в первую очередь - от технологических "прорывов" отечественных производителей. Как считает руководитель того же АВПК "Сухой" М.А.Погосян, если задача создания истребителя нового поколения не будет решена, у отечественной "авиационной промышленности нет будущего"11.

Второе. Во избежание выталкивания на "технологическую обочину", вытеснения с рынка высокотехнологичных технологий в сферу узких систем и подсистем, а также в сектор модернизации уже поставленной техники можно предложить несколько возможностей.

Помимо традиционных статей российского спецэкспорта, на рынок должны быть представлены новые, не имеющие конкурентов или аналогов в мире вооружения. России уже сейчас есть что предложить, и спектр этих новинок может быть достаточно широк: от космических средств разведки и связи до самолетов стратегической авиации, кораблей большого водоизмещения и т.д.

В области военно-транспортной авиации, например, российские образцы не имеют аналогов (Ан-124 "Руслан") или опережают аналогичные программы Запада на 5-7 лет (Ан-70). Однако, как известно, качество - еще не гарантия успеха на рынке вооружений. Необходима воля государства, и внешняя, и внутренняя, - как, например, в случае с продажей трех подводных лодок Ирану. Это было стратегическое решение, обеспечившее ряд российских предприятий заказами на обслуживание на 10-15 лет, принималось на самом высоком уровне с тщательным рассмотрением всех "за" и "против". Активизация внешнеполитических усилий государства могла бы стать хорошим подспорьем в деле продвижения на еврорынок Ан-70, борьба за будущее которого еще не окончена несмотря на неприятие его на Западе.

Значительные средства может по-прежнему приносить продажа из наличия (до нескольких сот миллионов долларов в год), главным преимуществом которой является оперативность выполнения контракта (до нескольких недель на поставку самого сложного ЗРК или авиационного вооружения, по обычным контрактам - до нескольких лет). Другим важным резервом является поставка запчастей, хотя и несколько сократившаяся в конце 90-х годов (в 1999 г. - на 250 млн. долл.).

В целом же России вряд ли прагматично ставить целью занять по экспорту вооружений второе-третье место в мире (как это сделала Украина, представители которой не раз заявляли о намерении страны войти в пятерку ведущих экспортеров). Вряд ли стоит и пытаться охватить новейшими разработками весь спектр вооружений исходя из реальных возможностей. Следует концентрироваться на "прорывных" направлениях и нацеливаться на взятие "малых высот", задействуя весь арсенал средств и возможностей.

Для оптимизации собственно сферы торговли оружием отечественные эксперты предлагают в качестве первоочередных меры по улучшению маркетинга (выявление спроса, разработку оптимальных схем контрактов и т.д.), которые, в свою очередь, должны помочь российским поставщикам вооружений решить две главные задачи: во-первых, закрепиться на имеющихся рынках, противодействуя попыткам вытеснения, и, во-вторых, расширять, где это возможно, присутствие на имеющихся и стремиться к освоению новых рынков (в этом плане Россия ничем не отличается от других стран-экспортеров оружия).

С другой стороны, выходя на рынки вооружений с новыми системами, России необходимо прагматически просчитывать стратегические и политические последствия продаж новейших ВВТ за рубеж. Наши ударные комплексы могут оказаться у не распознанного вовремя противника и даже изменить соотношение сил. Кроме того, поставки ряда образцов самой современной боевой техники могут создать условия для быстрого развития военной промышленности их импортеров, что, в свою очередь, также в долгосрочном плане может создать угрозу российским интересам. Лозунг "Продавать оружие, испытанное в собственных войсках" звучит, таким образом, весьма актуально - к сожалению, случаи продаж ВВТ, не поставленных на вооружение в России, имеют место.

Так, например, с блеском продемонстрированный на выставке в Абу-Даби в начале 2001 г. комплекс обнаружения воздушных целей "Орион" - невидимый и неслышимый для противника - уже закупила одна арабская страна, но в российских ВС нет ни одного. Вертолеты Ка-50 и Ка-52, Ми-28 уже предлагают на экспорт, но они также еще опробованы в войсках, а деньги на доводку этих образцов могут потребоваться немалые.

Следует избегать и явных промахов, просчетов, которые в рассматриваемый период были главной или существенной причиной срывов ряда поставок - например, отечественных истребителей Эквадору, Индонезии и Греции.

В ЮАР россияне долго вели проработку соглашений по продаже самолетов, корветов, подлодок и противолодочных вертолетов, но в итоге предпочтение было отдано ВВТ производства ФРГ, Великобритании, Франции и Швеции, так как южноафриканцы за счет реализации этих военных контрактов хотели привлечь инвестиции в экономику страны, и не в последнюю очередь - в военную отрасль, а российские представители хотели просто торговать.

Для продвижения собственных вооружений неплохо учитывать и такой фактор как вариативность формы проплаты контрактов: компенсационные соглашения (их Запад широко применяет); предоставление импортеру субконтрактов на производство деталей, узлов; поставка импортером экспортеру продукции как военного, так и гражданского назначения и т.д.

Например 40% стоимости подписанного в 1994 г. контракта на поставку Малайзии 18 самолетов МиГ-29 Россия получила в виде товаров - текстиль и пальмовое масло. Большинство государств используют такие соглашения (сегодня таких стран свыше 130).

Немаловажное значение играет и учет стремления импортеров к диверсификации закупаемых вооружений - никто не желает сегодня зависеть, исключительно от одного поставщика (Иордания, например, приобрела российские средства ПВО, в то время как авиапарк ВВС этой страны укомплектован в основном самолетами американского производства).

Третье. Россия находится в тяжелой экономической ситуации и рассматривает продажи оружия как один из важных источников поступлений валютных средств (но не как панацею - с этой иллюзией военно-политическое руководство страны давно рассталось). Россия не стремится всюду любыми средствами "проталкивать" свою продукцию, ведет торговлю сообразуясь с соображениями гуманитарного плана и международными нормами.

Более того, наша страна выступает за внедрение цивилизованных правил и процедур на рынках оружия, установление режимов контроля если не над всеми, то над поставками наиболее распространенных видов вооружений - ясно, что "плюсы" от наведения порядка на этих рынках перекроют "минусы" от неизбежных при таких режимах ограничений. Так, значительный ущерб, наносимый россиянам, проистекает от последствий игры на ценах, которая мастерски используются инозаказчиками, в результате выигрывают те, кто применяет демпинговые цены при прочих равных условиях - номенклатуре, уровне качества и послепродажном обслуживании.

С другой стороны, исходя из концепции многополярности, Россия не против того, чтобы на рынок входили новые экспортеры, эта сфера международной торговли не может быть монополизирована несколькими производителями или раз и на всегда поделена.

Осуществляя поставки своим стратегическим партнерам, Россия руководствуется двумя мотивами. Во-первых, в случае ухода россиян их ниши быстро займут другие. Во-вторых, ВТС с этими странами - это лишь часть всего многообразного сотрудничества с ними, важный компонент процесса налаживания взаимодействия и координации усилий в стратегическом плане. Закладывая фундамент дружбы сегодня, Россия рассчитывает, что в будущем в политике стран-партнеров будет исключен антироссийский крен. Скорее, дружеские связи сохранятся и получат качественно новое измерение, еще более сблизят позиции по ключевым проблемам современности. Такова логика развития событий, и она дает ответы на многие вопросы - в частности, о том, как и с кем, например, можно развивать кооперационные программы. По опыту американцев, от торговли оружием (как низшей формы ВТС) можно было бы идти к совместному созданию систем вооружений (лицензионное оружие уже производится, например, в Китае 200 единиц Су-27).

Происшедшие в 90-е годы значительные динамические и структурные изменения сферы торговли вооружениями привели к повышению роли ВВТ в деле обеспечения национальных интересов. При этом многие страны буквально "проталкивают" свою продукцию за рубеж, и возникает проблема сочетания национальных интересов отельных государств, а также взглядами их руководства на эти интересы с общечеловеческими ценностями12.

Вопрос о торговле ВВТ приобрел, таким образом, особую актуальность - как в России, так и за рубежом. Во-первых, растет озабоченность мировой общественности распространением оружия в мире. Так, вопреки общей тенденции объемы мировой торговли легким оружием возросли и сейчас оставляют 5-10 млрд. долл. ежегодно, то есть 10-20% от всего объема продаж обычных вооружений. Именно хождение этого типа оружия подпитывает разного рода незаконные формирования в разных частях планеты.

Во-вторых, стремлением решать за счет доходов от экспорта ВВТ проблемы национальных ВПК, а в странах-экспортерах с переходной спецификой и проблемы экономики в целом.

В-третьих, объективные критерии многостороннего контроля над вооружениями пока по-прежнему не разработаны. Более того, ряд факторов делают традиционные основы такого режима "морально устаревшими", расшатывают их. Нужно коллективное творчество всего мирового сообщества для концептуального "прорыва" в этой области. Пока делаются лишь первые шаги в этом направлении.

В июле 1998 г. в Осло состоялась конференция по всеобщему и полному запрещению распространения легкого оружия. Как показала эта встреча, сблизить позиции стран по этой проблеме будет крайне трудно. Сейчас слышны призывы к подписанию договора между странами-производителями, в котором они обязались бы не поставлять легкое оружие в зоны конфликтов, репрессивным режимам, прекратить его тайные поставки, а также контролировать использование проданного оружия (или лицензий на его производство). Несомненно, что Россия могла бы сказать здесь свое слово.

После окончания холодной войны проблема влияния на мировую безопасность передачи вооружений обсуждается все шире. В 1993 г. было отменено эмбарго КОКОМ, а в декабре 1995 г. в Вассенааре (Нидерланды) было достигнуто соглашение об учреждении договоренностей по экспортному контролю за поставками обычных вооружений, а также товаров и технологий двойного назначения (Вассенаарские договоренности). Тем самым 28 промышленно развитых стран, включая Россию, условились соблюдать определенные принципы при осуществлении поставок на национальном уровне, обмениваться информацией и обсуждать перспективы в области торговли оружием.

Возможно, Вассенаарские договоренности и будут положены в основу международного кодекса при экспорте вооружений. Пока основные положения кодекса носят рекомендательный характер. За принятие подобного документа сенатом США выступает и часть американской общественности (хотя это маловероятно в стране - крупнейшем производителе оружия). Тем не менее, идет определение базовых норм и положений, нарабатывается "культура" контактов в этой области. Обсуждаются конкретные проекты, вызывающие озабоченность, а также особенности обмена информацией по таким вопросам как каналы утечек и их конечные пользователи.

Вполне очевидно, что мировое сообщество обречено на цивилизованное ведение торговли оружием. Скорость продвижения к нормальному регулируемому оружейному рынку будет прямо пропорциональна процессу деполитизации последнего. Сейчас, несмотря на активное "выпаривание" политической составляющей из сферы торговли ВВТ, этот бизнес и ВТС в целом можно считать элементом политических отношений. Это обстоятельство подтверждают попытки "убить соперника по бизнесу политическим оружием". Торговля оружием в целом остается политизированным и слабо регулируемым бизнесом.

Россия дальновидно избегает политического апломба, апеллируя к здравому смыслу, логике законов рынка. Вряд ли, например, России может быть полезна конфронтация с Западом на основе страны происхождения вооружений, которые используют как аргумент в спорах или, того хуже, конфликтах (например, недавнее решение США о продаже Тайбэю по его же просьбе мощной многофункциональной системы "Иджис" для комплексной ПВО корабельных соединений как ответная реакция на поставку Россией современных эсминцев Китаю). Если же такие тупиковые ситуации имеют место быть, к их рассмотрению необходимо подходить, исходя из высших интересов стран при максимально глубокой оценке всех факторов влияния.

Несомненно, одной из задач дипломатии является способствовать качественным приобретениям или продажам ВВТ, осуществляемым государством. Российская дипломатия имеет для этого и опыт, и санкцию государства. Указ Президента РФ "Вопросы ВТС РФ с иностранными государствами" № 1488 от 1999 г. наделяет МИД значительными полномочиями, включающими подготовку проектов нормативных актов по вопросам ВТС и проектов международных договоров, внесение предложений о создании двусторонних и многосторонних межправительственных комиссий по ВТС, регулирование комплекса вопросов, связанных с лицензированием ВТС и защита интересов страны при экспорте результатов НИОКР (П.6 Указа) 13.

Вопрос "торговать - не торговать оружием"является для России риторическим. Страна способна обеспечить и обеспечивает свои потребности в новых технологических видах оружия. Торговля вооружениями - это одна из немногих (если не единственная) ниш, где Россия может реально на равных конкурировать с высокотехничными мировыми производителями. Именно развитие ВТС с последующей экспансией технологий и лицензионного производства дает россиянам шанс технологического и экономического "прорыва", при чем не только в области военной, но и гражданской продукции.

1 Ежегодник СИПРИ 2000. М., Наука. 2001. С. 370.

2 Таблица составлена на основе данных СИПРИ (ежегодники 1998-2000), Лондонского международного института стратегических исследований ("Военный баланс 2000-2001") и газеты "Красная звезда".

3 Гафутулин Н. Политический вектор оружейного экспорта. Красная звезда. № 54 (23355). 2001. 23 марта. С. 1.

4 Рост экспорта: НВО, № 7 (229) 23-29 февраля 2001. С.6.

5 Лященко В. Приоритеты России в торговле оружием. Военный парад. № 5 (41), сентябрь-октябрь, 2000. С. 10-11.

6 Российская бизнес-газета. № 12 (301), 203 марта. С. 2. (рассчитано по данным СИПРИ).

7 Голотюк Ю. Российские МиГи защитят Европу. Известия 16 декабря , № 236 (25581), 1999. С. 2.

8 "Юго-Восточная Азия: перспективы внушают оптимизм". Интервью с заместителем генерального директора "Рособоронэкспорта" Комардиным В.М. Независимое военное обозрение. № 7 (229), 23-29 февраля 2001. С. 1.

9 Мухин В., Баранов Н. Россия и Германия готовы модернизировать МиГ-29. НГ, № 4 (2314), 13 января 2001. С. 2.

10 Поспелов В. Российское судостроение и перспективы военно-технического сотрудничества. Военный парад. № 5 (41), сентябрь-октябрь, 2000. СС.26-27.

11 Акшинцев В, Зубов В. Торговля оружием в современном мире: основные тенденции и проблемы. Обозреватель. № 1 , 1997.

12 Акшинцев В., Зубов В. Торговля оружием в современном мире: основные тенденции и проблемы. Обозреватель-Observer. 1997. № 1.

13 Ядерное распространение. Документы. Выпуск 26, ноябрь 1998. С. 50.

|

|