ИНВЕСТИЦИОННЫЕ МОДЕЛИ

НА МИРОВЫХ РЫНКАХ КАПИТАЛА

В.Котова,

кандидат экономических наук,

А.Джумов,

кандидат экономических наук

Теоретические воззрения,

отражающие сущностный аспект рынка капитала и его понимание представителями

экономической науки, различны.

В отечественной и

зарубежной экономической литературе имеют место как отождествления данного

понятия с рынком инвестиционных товаров, включающим в себя, главным образом,

элементы основного капитала, так и более широкие трактовки, охватывающие

рынок объектов инвестирования во всех его разновидностях.

В течение длительного

времени в странах социалистической ориентации в данный диапазон не попадала

категория “финансовые рынки” ввиду широкого распространения практики административно-командного

регулирования всех видов деятельности, в том числе инвестиционной, и отсутствия

практической необходимости в использовании механизмов рынка. Осуществление

структурной и институциональной трансформации способствовало возрождению

данной сферы и положило начало процессу исследований, охватывающих все

проблемное поле, характеризующее финансовый сектор национальной экономики.

Данное проблемное поле противоречиво и обладает множеством “белых пятен”,

в том числе связанных с разработкой инвестиционных моделей и их интерпретацией

на рынках капитала. Эта тема обладает особой актуальностью для формирующихся

рынков, так как ее разработка позволяет корректировать имеющиеся теоретические

построения с учетом национальной специфики и создавать конкретный инструментарий

их практического воплощения в штатных рыночных структурах.

Рынок капитала в трансформационной экономике

Поскольку рыночная

экономика ориентирована на получение прибыли, постольку любую коммерческую

деятельность можно рассматривать как сферу приумножения капитала. Свободные

средства, не предназначенные для непосредственного потребления, предполагают

наличие множества инвестиционных альтернатив, включающих в себя как производственную

и торговую деятельность, так и приобретение недвижимости, антиквариата,

драгоценных металлов и т.п., и во всех указанных вариантах осуществляемые

инвестиции могут оказаться эффективными, принося прибыль обладателям приобретаемых

активов. Однако операциям по вложениям капиталов должны предшествовать

процессы их предварительного накопления. Сфера, где осуществляются данные

процессы, может быть охарактеризована как финансовая сфера деятельности.

Особенности нашего

экономического бытия и возможности нашего экономического процветания обусловлены

наличием в каждый конкретный момент времени двух противоположных, с точки

зрения финансового обеспечения, полюсов и постоянного взаимодействия по

обмену финансовыми активами между ними. Первый полюс представлен экономическими

агентами, в том числе домохозяйствами, фирмами и государственными структурами,

обладающими избытком финансовых ресурсов, второй – субъектами, испытывающими

их хронический недостаток.

Соответственно, для

нормального развития экономики постоянно требуется мобилизация, распределение

и перераспределение финансовых средств между ее сферами и секторами. В

эффективно функционирующих экономиках данный процесс осуществляется на

финансовом рынке.

Анализ функционирования

финансовых рынков предполагает определенную их сегментацию, выделе- ние

отдельных элементов.

Наиболее часто встречающимся

в литературе является подразделение финансового рынка на две основных составляющих:

рынок банковского кредитования и рынок ценных бумаг. Подобная сегментация

страдает значительным упрощением.

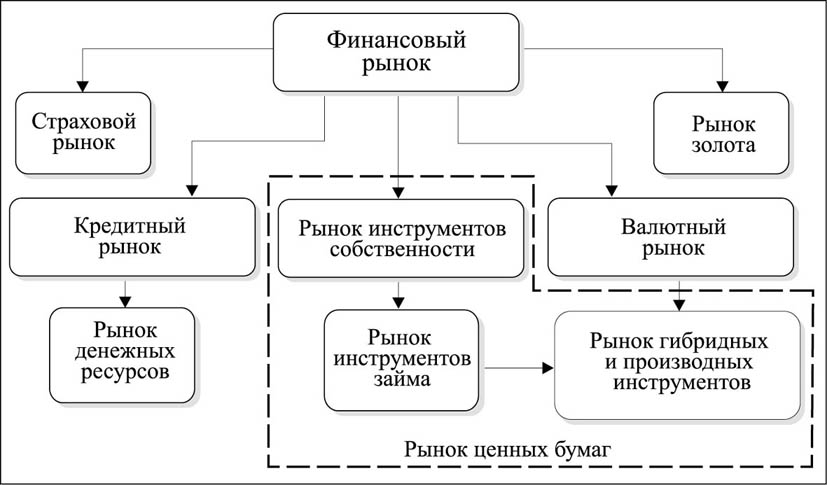

Согласно рис. 1, в

финансовый рынок интегрированы кредитный, валютный и страховой рынки, а

также рынок золота и рынок инструментов собственности. В свою очередь,

рынок инструментов собственности и та часть кредитного рынка, которая фигурирует

в качестве инструментов займа, являются элементами рынка ценных бумаг.

Рис. 1. Структура финансового рынка

Главными функциями кредитного рынка являются:

- во-первых, объединение мелких, разрозненных денежных сбережений домохозяйств, государственных структур, частного бизнеса, зарубежных инвесторов для формирования крупных денежных фондов;

- во-вторых, трансформация денежных средств в ссудный капитал, обеспечивающий внешние источники финансирования материального производства национальной экономики;

- в-третьих, предоставление на определенных условиях займов государственным органам и населению для решения таких важнейших задач, как покрытие бюджетного дефицита, финансирование части жилищного строительства и др.

В то же время кредитный рынок – это синтез рынков различных платежных средств. В странах с развитой рыночной экономикой кредитные сделки опосредуются, во-первых, кредитными институтами (коммерческими банками либо иными учреждениями, например, пенсионными или страховыми фондами), берущими взаймы и ссужающими деньги, и, во-вторых, инвестиционными или аналогичными организациями, обеспечивающими выпуск и движение разнообразных долговых обязательств, реализуемых на рынке ценных бумаг.

Таким образом, кредитный рынок включает в себя две основные составляющие: рынок денежных ресурсов (наличных денег) и рынок долговых обязательств (инструментов займа).

Рынок ценных бумаг вбирает в себя как часть кредитного рынка (долговые инструменты займа или долговые обязательства), так и инструменты собственности. Иными словами, данный рынок аккумулирует операции по выпуску и обращению инструментов займа, инструментов собственности, а также их гибридов и производных. В качестве инструментов займа выступают облигации, векселя, депозитные сертификаты; инструментов собственности – все виды акций; гибридных инструментов – ценные бумаги, обладающие смешанными характеристиками облигаций и акций; производных инструментов – варранты, опционы, фьючерсы и другие аналогичные ценные бумаги.

Следовательно, рынок инструментов займа как элемент кредитного рынка является сферой обращения заемного капитала, в то время как рынок инструментов собственности оперирует собственным капиталом, то есть с долями (паями) индивидуальных акционеров в собственном капитале компании.

Рынок ценных бумаг является одной из альтернативных сфер приложения свободных капиталов, поэтому испытывает конкурентное давление за их привлечение со стороны иных сегментов финансового рынка. Его основная функция заключается в обеспечении наиболее полного и быстрого передвижения свободных денежных средств предприятий, банков, коммерческих организаций, сбережений населения для вовлечения в создание передовых технологий, расширение и техническое перевооружение уже действующих предприятий.

Приведенная схема характеризует агрегированную структуру финансового рынка. Анализ его функционирования в развитой рыночной системе и в транзитивной экономике позволяет выделить следующие характерные особенности:

- финансовый рынок обладает наивысшей степенью мобильности в развитой рыночной системе хозяйствования. Благодаря осуществляемому им переливу капиталов формируется адекватная уровню цивилизации структура экономики.

Так, “возникающий рынок” характеризуется, во-первых, практически полным отсутствием инвестиционного кредита (при наличии традиционных кредитных операций). Отдаленность экономических интересов банков от интересов товаропроизводителей влечет за собой поддержание на высоком ценовом уровне стоимости заимствований, что в свою очередь порождает возникновение и укоренение в экономической системе небанковских средств платежа: бартера, квазиденег и т.д.

Национальные рынки ценных бумаг в России, Беларуси, других странах постсоветского пространства, обладающие потенциальными способностями наиболее быстрого перелива капиталов между экономическими агентами, несмотря на наличие внешних атрибутов, в настоящее время своей функциональной роли не выполняют, то есть не создают условия для активизации инвестиционной деятельности. В результате отсутствие зрелой рыночной среды препятствует превращению потенциального инвестиционного спроса в реальный, сводит к минимуму предложение финансовых активов.

- приведенная структура финансового рынка из-за обозначившихся в последнее время на рынках капитала новейших тенденций, представленных процессами дисинтермедиации*, взаимопроникновения капиталов и стирания различий между инструментами рынка, не отражает всей сложности их функционирования и нуждается в значительной корректировке: усложнения, дополнения смешанными структурными составляющими и обозначения опосредующего их взаимопереплетения финансовых потоков (свою нишу должны занять такие уникальные инструменты как золотые и депозитные сертификаты, страхование банковских вкладов, валютные фьючерсы и т.д.).

- элементы финансового рынка представляют собой не разрозненную совокупность с изолированными сегментами, а целостную систему, пронизанную внутренними взаимосвязями и взаимозависимостями.

- потоки капиталов, осуществляемые между различными субъектами и сегментами рынка, являются одновременно и конкурирующими и взаимодополняющими друг друга.

- англо-саксонской,

- континентальной

- банковски-ориентированной.

Наилучшим перспективным вариантом для национальных экономик является формирование смешанной полицентрической модели фондового рынка.

В настоящее время подобные процессы происходят в России, в то время как рынок ценных бумаг в Республике Беларусь базируется на европейской (континентальной) модели.

Особо необходимо отметить то обстоятельство, что в основе наиболее общего подразделения финансовых рынков на рынки денежных средств и рынки капитала лежит срок обращения конкретных финансовых инструментов.

Практика экономически развитых стран предполагает включение краткосрочных финансовых инструментов (обращающихся менее одного года) в ареал действия денежного рынка.

Рынок капитала в данном понимании характеризуется наличием долгосрочных (свыше 5 лет действия) финансовых инструментов, а также среднесрочных, с детерминированным сроками обращения от одного года до 5 лет.

По нашему мнению, граница между краткосрочными и долгосрочными финансовыми инструментами, отделяющая денежный рынок от “возникающего рынка” капитала не может быть столь четко определена.

Понятие долгосрочности не должно являться критерием выделения рынка капитала в трансформационной экономике и имеет совершенно иные временные координаты (до полугода, а иногда и до трех месяцев).

Более адекватным условиям трансформационной экономики считаем критерий, выделенный по принципу функциональной реализации: соответственно ей, инструменты денежного рынка способны обеспечить ликвидными средствами экономических субъектов, в свою очередь, инструменты рынка капитала являются опосредующими в процессах сбережения и инвестирования.

Функционирование рынка капитала детерминировано множеством факторов микро- и макроэкономического характера. Доминирующее воздействие в их среде оказывает динамизм инвестиционного спроса и инвестиционного предложения.

Подвижность и дискретность спроса и предложения являются сердцевиной инвестиционных моделей, предлагаемых различными теоретическими школами. При этом трактовки причинно-следственных связей в исследуемых экономических процессах обладают отличительными особенностями и неоднозначностью.

Если кейнсианская теория во главу угла ставит изменчивость инвестиционного спроса, то неоклассическая концепция, а также теория экономики предложения приоритетную роль отводят предложению.

Однако, несмотря на различия в подходах к выбору объекта исследования и соответствующему толкованию причинно-следственных взаимосвязей, тождественным является признание в качестве фундаментального условия функционирования инвестиционного рынка изменчивости спроса и предложения, адекватного рыночной ситуации, их динамизма.

Данное качество является важнейшей характеристикой инвестиционного рынка в условиях свободной конкуренции, выступая в качестве закономерности его развития.

В переходной экономике данная закономерность в значительной степени модифицирована вследствие несформированности рыночных структур, высокого уровня монополизации, ограничения конкурентных начал и может проявляться как тенденция.

Например, в условиях отсутствия эффективной взаимосвязи между реальным и финансовым секторами экономики, являющегося препятствием на пути свободного перелива капиталов, механизм равновесных цен проявляет себя лишь в тенденции, ограничиваясь рамками изолированных сегментов.

Одно из проявлений равновесной функции цены – сближение уровней доходности различных финансовых инструментов.

Деформация инвестиционного рынка в переходной экономике находит свое выражение в процессах разбалансированности спроса и предложения в сторону превышения спроса на капитал.

Выделим основные факторы, оказывающие непосредственное влияние на формирование инвестиционного спроса.

Одним из важнейших является объем произведенного национального продукта.

Рис. 2. Влияние объема ВВП на инвестиционный спрос

Данный макроэкономический

показатель детерминирует параметры инвестиционного спроса, поскольку, чем

больше размер созданного в обществе ВНП за год, тем потенциально больший

объем капитала может быть инвестирован (направлен на приобретение финансовых

активов).

Не менее важным являются

пропорции между накоплением и потреблением в рамках используемого национального

продукта, распределение полученного дохода на сбережение и потребление.

Сбережения – часть

денежных доходов, исключаемая из расходования в настоящий момент в пользу

будущего, иногда называемая “отложенным потреблением”, являющаяся в развитой

рыночной системе важнейшим источником инвестиционных ресурсов.

Обобщение результатов

исследований по проблемам сбережений населения позволяет констатировать,

что:

- классическая школа, монетаризм, являющийся последователем неоклассической традиции, опираются на признание тождества сбережений и инвестиций, подразумевая при этом, что процентные ставки способствуют достижению экономического равновесия посредством автоматического приведения в соответствие сберегательных намерений домохозяйств и инвестиционных планов фирм;

- иная идея положена в основу кейнсианской концепции сбережений.

Предложенная графическая интерпретация потребления, сбережений и инвестиций, демонстрирующая размеры потребления и сбережений, осуществляемые домохозяйствами, а также возможности инвестирования предпринимательским сектором в зависимости от различных возможных уровней дохода и производства, но при определенном уровне цен.

Фактически классическая концепция была скорректирована в отношении стран с высоким уровнем развития и значительными темпами экономического роста.

Данная корректировка явилась своеобразным результатом макроэкономического воспроизводственного подхода, основанного на противоречивом влиянии двух координирующих механизмов: рынка и государства, подводящего нас к проблемам экономической политики государства, направленного на регулирование совокупного спроса, фискальной, налоговой и инвестиционной.

С этой точки зрения весьма актуальной является установление соотношения сбережений и инвестиций в условиях транзитивной экономики.

Так, исследование ее инвестиционного потенциала свидетельствует о глубоком противоречии, проявляемом в отсутствии взаимосвязи между потребностями в привлечении капитала экономическими субъектами и невостребованностью солидных финансовых средств на руках у населения.

Необходимо теоретико-методологическое обоснование основ формирования рынка сберегательных ресурсов населения, эффективного механизма регулирования трансформации сбережений в инвестиции, процессов вовлечения финансовых накоплений населения в хозяйственный инвестиционный оборот (особенно в условиях потери доверия к государственным институтам).

В числе факторов значимого воздействия на инвестиционный спрос следует выделить ожидаемый темп инфляции.

Несомненным является тот факт, что инфляционная компонента способствует снижению требуемой доходности инвестиций.

Косвенное негативное влияние инфляции на процессы инвестирования находит отражение в следующих основных проявлениях:

- снижении емкости внутреннего рынка;

- сокращении реальных доходов и сбережений населения;

- переливе капитала из реального сектора в сферу обращения;

- обесценивании основного капитала;

- сокращении возможностей активизации инвестиционной деятельности.

Модель САРМ на “возникающих рынках” капитала

Модель САРМ (capital assets prise model – модель стоимости капитальных активов) положена в основу осуществления фундаментального анализа на рынке ценных бумаг1. Данный анализ – весьма сложный и трудоемкий процесс, состоящий из нескольких основных этапов:

- макроэкономического, осуществляемого сквозь призму таких показателей, как ВНП, занятость, инфляция и соответствующей оценки высокой или низкой конъюнктуры фондового рынка;

- отраслевого, подразумевающего исследование цикличности интересующей отрасли, степени монополизации или конкурентности, перспектив развития;

- непосредственного анализа финансово-экономического состояния эмитента с выведением основных коэффициентов и их соответствующей интерпретации.

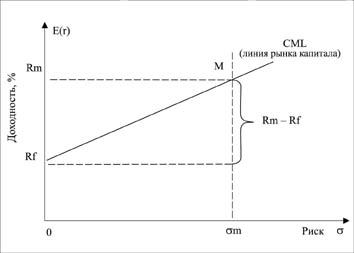

Итак, согласно логике данной модели, деятельность инвесторов подчинена влиянию двух основных факторов – ожидаемой доходности и риска.

Доходность, называемая иначе ставкой дохода (rate of return) может быть представлена следующим образом:

![]()

где:

R – доходность;

Е1 – благосостояние

на конец периода;

Е0 – благосостояние

на начало периода.

Степень риска отражена

в дисперсии или стандартном отклонении доходности относительно ожидаемого

значения. Авторами модели был принят ряд допущений (рациональность поведения

инвесторов, тождество мышления, наличие безрисковых ставок и т.д.).

При соблюдении указанных

допущений инвесторами приняты оптимальные инвестиционные решения, а взаимосвязь

между ожидаемой доходностью и риском может быть проиллюстрирована линией

рынка капитала (CML) (рис. 3).

Рис. 3. Линия рынка капитала в модели САРМ2

где:

Rf– безрисковая

ставка доходности;

Rm – доходность

портфеля М (условно принимается равной доходности биржевого индекса);

![]() – риск (стандартное отклонение)

инвестиционного портфеля;

– риск (стандартное отклонение)

инвестиционного портфеля;

E(r) –

риск рыночного портфеля;

![]() m – требуемый уровень

доходности эффективного портфеля, повторяющего пропорции рынка.

m – требуемый уровень

доходности эффективного портфеля, повторяющего пропорции рынка.

Характерным явлением

для развитых рынков капитала является подразделение рисков на рыночные

или систематические, отражающие общее поведение рынков в вариациях биржевых

индексов, и специфические для конкретных ценных бумаг или гипотетических

портфелей, именуемые как несистематические или диверсифицируемые.

Развитый рынок предоставляет

инвестору все многообразие выбора, достаточно богатые возможности для вложения

капитала, поскольку “инвестиционный стаканчик мороженого” с тысячей оттенков

вкуса всегда полон и обладает широким спектром разнообразных финансовых

активов.

Диверсификация, осуществляемая

с их помощью, позволяет компенсировать разнонаправленную динамику цен и

свести несистематический риск к минимуму, которым можно пренебречь. Соответственно,

использование САРМ на развитых рынках капитала не представляет особой сложности.

Например, при известной

безрисковой ставке доходности, равной как правило, доходности государственных

ценных бумаг, и рыночной премии к доходности (по данным Э.Димсона, – около

8% годовых в развитых странах мира), а также публикуемых для котируемых

ценных бумаг коэффициентах систематического риска b

ожидаемый результат равен суммированию первой и второй величины,

скорректированной на коэффициент b.

На развивающихся рынках

капитала (emerging markets) наблюдается иная картина:

Во-первых, возможности

диверсификации иногда ничтожно малы ввиду ярко выраженного противоречия

между спросом на требуемые финансовые активы и их наличным предложением.

Следовательно, рыночному

риску сопутствует и риск несистематический, обусловленный специфическими

особенностями динамики цен и доходностей инвестиционных инструментов.

Во-вторых, на развивающихся

рынках капитала определение безрисковой ставки доходности сталкивается

со значительными трудностями.

В условиях высокоразвитой

экономической системы, например, в США или в Великобритании подобная ставка

принимается аналогичной доходности государственных обязательств, в первую

очередь, казначейских векселей (treasure bills). Однако, как свидетельствует

практика осуществления российских внутренних займов, в условиях “возникающих

рынков” ГКО не обладают столь безупречной репутацией и не несут на себе

отпечатка надежности и стабильности.

Так, диапазон колебаний

доходности российских государственных ценных бумаг был весьма широк, достигая

в некоторые периоды времени значений нескольких сотен процентов годовых,

что свидетельствовало о их исключительно спекулятивном характере.

В РБ рынок государственного

долга является одним из наиболее развитых сегментов рынка, погашение производится

своевременно, однако, принятие в качестве базовой безрисковой ставки доходности

к погашению государственных облигаций не является оптимальным вариантом.

В-третьих, проблемным

представляется определение рыночной премии к доходности в модели САРМ на

“возникающих рынках” капитала.

Достаточно сказать,

что в Республике Беларусь в настоящее время не разработан ни один биржевой

индекс, который был бы в состоянии отразить среднее изменение цен некого

реального или гипотетического портфеля ценных бумаг.

Характерная особенность

российского фондового рынка проявляется, главным образом, в преобладании

внебиржевой активности.

Рассчитываемые российскими

аналитическими агентствами (АК&М, Деловой экспресс, Грант и др.) индексы

основаны, в основном, на усредненных котировках спроса и предложения внебиржевых

трейдеров (РТС) и не обладают достаточной степенью представительности,

поскольку зачастую в них прослеживается искажение действительных тенденций,

имеющих место на рынке.

Даже, если в процессе

анализа опираться на один из наиболее котируемых фондовых индексов Moskow

Times, пользующийся доверием в среде иностранных инвесторов, сложно избежать

еще одной серьезнейшей проблемы – недостаточного объема и глубины информации,

делающих невозможными осуществление ретроспективного анализа, охватывающего

длительные временные интервалы.

“Возникающие рынки”

обладают поистине “младенческим возрастом” по сравнению с развитыми рынками

капитала и в силу естественных причин не могут похвастаться подобной глубиной

предыстории.

Соответственно, определяющими

характеристиками “возникающих рынков” являются отсутствие кредитной истории,

высокая волатильность, нестабильность и неопределенность перспектив.

Серьезные трудности

вызывает и расчет коэффициента систематического риска b

в условиях формирующегося рынка.

В данной области в

Республике Беларусь существует полный информационный вакуум, аналитическая

информация отсутствует.

На российском рынке

определение коэффициентов b детерминировано временными интервалами, используемыми

при расчете доходности.

Так, например, российское

агентство АК&М осуществляет расчеты, полагаясь на предысторию в 4 месяца,

чередуя недельные интервалы, что противоречит международной практике, опирающейся

на гораздо большую глубину предыстории от 2 до 5 лет и месячные временные

интервалы.

Причины данной ситуации

коренятся в том, что прошлая информация не в состоянии сохранять свою актуальность

в течение относительно продолжительного временного интервала.

Таким образом, использование

модели САРМ в условиях формирующихся рынков весьма проблематично ввиду

неопределенности каждого из параметров данной модели.

Для устранения обозначенных

препятствий необходимо осуществление соответствующих расчетов не на основе

внутренней фактуры (иногда и отсутствующей) в рамках национальной экономики,

а посредством корректировки информации, предоставляемой глобальным финансовым

рынком, в зависимости от уровней риска, фиксируемыми на формирующихся рынках

капитала.

Идеальная модель рынка капиталов.

Гипотеза эффективного рынка

Согласно данной модели3, абсолютно конкурентный рынок капиталов базируется на следующих допущениях:

- не существует ограничений на доступ к рынку капиталов, и ни один участник не доминирует настолько, чтобы оказывать существенное влияние на цены;

- доступ к рынку капитала не требует затрат, и нет никаких препятствий для свободной торговли ценными бумагами;

- необходимая информация о цене и количестве каждого вида ценных бумаг беспрепятственно доступна широкому кругу пользователей, то есть имеет место высокая степень информационной эффективности рынка;

- нет никаких дезорганизующих налогов.

Даже если данные условия удовлетворяются не полностью, цены на рынке капиталов ведут себя так, как если бы эти условия выполнялись. Никто не ожидает, что допущение о конкурентном рынке будет соблюдено полностью. Однако в целом рынки капиталов в развитых экономических системах функционируют достаточно хорошо.

Согласно гипотезе эффективности рынка (Efficient Markets Hypothesis, EMH) Ю.Фама, существует три уровня информационной эффективности4.

Первый уровень представлен ситуацией, в которой рыночные цены находятся под влиянием исключительно прошлой информации. Данный уровень получил название слабой формы эффективности.

Второй уровень эффективности имеет место в том случае, когда в ценах зафиксировано отражающее воздействие не только прошлой, но и иной опубликованной информации. Таков средний уровень эффективности рынка.

Третий уровень. Сильная форма информационной эффективности характерна для рынка, конъюнктура которого зависима от всей полноты информации, базирующейся, в том числе, на кропотливом фундаментальном анализе экономики в целом, а также профессиональных прогнозах и оценках деятельности компаний. Подобный рынок не располагает благоприятными условиями для появления инсайдеров, то есть лиц, обладающих эксклюзивной информацией. На рынках экономически развитых стран преобладает средняя форма информационной эффективности, хотя имеет место и высокая.

В отличие от этого, страны с “возникающими рынками” капитала первоначально не в состоянии преодолеть крайне слабый уровень рыночной эффективности.

Данной ситуации способствуют следующие обстоятельства:

- отсутствие развитой информационной среды для осуществления инвестиционного выбора. Инвесторам предлагаются, главным образом, текущие котировки и нормативно-справочная информация. Классический фундаментальный анализ представлен в качестве зачаточных форм и носит фрагментарный характер;

- отсутствие солидного опыта работы в условиях рыночной экономики, что приводит к некорректности и быстрому старению аналитической информации, необходимости ее постоянного обновления, а также низкому уровню квалификации специалистов, обслуживающих формирующиеся рынки капитала;

- низкая информационная эффективность является одним из основных препятствий для перелива капитала на формирующихся рынках.

Решение проблемы раскрытия информации на рынке ценных бумаг в любой стране является одним из центральных вопросов развития финансовой системы. Тем более этот вопрос актуален для “возникающих” рынков, где важным условием создания рыночных механизмов является наличие равных возможностей для всех субъектов хозяйствования по информированию заинтересованных лиц: потребителей, частных и коллективных инвесторов, профессиональных участников о результатах деятельности предприятий.

Построение нормального, прозрачного во всех отношениях фондового рынка важно как для решения вопроса защищенности инвестиций, так и для решения вопросов эффективного контроля за эмитентами со стороны государственных органов.

Примечания

* Дисинтермедиация

(disintermediation) – устранение посредников в инвестиционных процессах.

1 Шарп

У., Александер Г., Бейли Дж. Инвестиции. Пер. с англ. М.: ИНФРА-М, 1998.

XII. С. 264.

2 Лимитовский

М.А. Инвестиции на развивающихся рынках. М.: ООО Издательско-консалговое

предприятие “ДеКА”, 2003.

С.

3 Брейли

Р., Майерс С. Принципы корпоративных финансов. М.: ЗАО “Омелт-Бизнес”,

1997. С. 20.

4 Бригхем

Ю., Гапенски Л. Финансовый менеджмент: Полный курс. В 2-х томах. Пер. с

англ. под ред. В.В. Ковалева. СПб.: Экономическая школа, 1997. Т. 1. С.

11.