Прогноз развития сферы услуг*

кандидат экономических наук

Главная цель прогноза развития сферы услуг заключалась в выявлении тенденций в изменении ее роли в экономике регионов, в первую очередь, в изменении роли в формировании валового регионального продукта в каждом из субъектов РФ в средне- и долгосрочной перспективе.

Прогноз осуществлялся по 81 субъекту РФ, в составе которых республики, края, области и автономные округа: Ханты-Мансийский, Ямало-Ненецкий, Чукотский, и охватывал сферу услуг в целом, рыночные услуги и отдельные отрасли сферы услуг.

Прогноз осуществлен впервые. Расчеты проводились по модели, в основе которой - использование методов математической статистики: (расчет коэффициентов корреляции, характеристик рассеяния, вычисления тенденций по регрессионным уравнениям, методы кластерного анализа). В системе расчетов выделены три основных этапа:

-

- расчет и анализ всех необходимых коэффициентов связи между показателями,

оказывающими определяющее влияние на развитие сферы услуг;

- оценка инвестиций в сферу услуг и денежных доходов населения в каждом из субъектов РФ в рассматриваемой перспективе, исходя из коэффициентов связи между денежными доходами и ВРП, инвестициями и ВРП, а также параметров ВРП субъектов РФ в 2003-2010 гг.;

- прогноз валового выпуска сферы услуг и валовой добавленной стоимости, исходя из коэффициентов связи между валовым выпуском сферы услуг и денежными доходами, валовым выпуском и инвестициями, валовым выпуском и валовой добавленной стоимостью, создаваемой в сфере услуг.

-

- валового выпуска сферы услуг в текущих и сопоставимых ценах 2002 г.;

- темпов роста валового выпуска сферы услуг;

- валового выпуска рыночных услуг и отдельных отраслей (транспорта, связи и др.);

- объемов валовой добавленной стоимости, создаваемой в сфере услуг рыночными услугами и отдельными отраслями;

- динамики роли сферы услуг в целом, рыночных услуг и отдельных отраслей в ВРП субъектов РФ в рассматриваемой перспективе.

Прогноз осуществлялся в двух вариантах; в основе их макроэкономические показатели прогноза социально-экономического развития РФ на период до 2007 г. и 2010 г., разработанного МЭРТ РФ, а также прогноза территориального развития на этот же период, выполненного СОПС.

Нельзя не отметить, что различия между результатами прогноза развития сферы услуг в первом и втором вариантах не принципиальны. Так, темпы роста валового выпуска сферы услуг в России в целом во втором варианте превышают темпы роста, соответствующие первому варианту, на 10 проц. пунктов; доля сферы услуг в суммарном ВРП России, по прогнозу, должна увеличиться к концу перспективного периода во втором варианте на 8,7 проц. пунктов, в первом - на 7,4 проц. пункта. Тенденции развития сферы услуг в обоих вариантах также одинаковы.

В первом варианте наиболее высокие темпы роста валового выпуска сферы услуг (выше среднего по стране) в 2005 г. по прогнозу имеют 17 субъектов РФ: г. Москва и г. Санкт-Петербург, республики Татарстан и Калмыкия, Краснодарский и Ставропольский края, Московская, Липецкая, Тверская, Тульская, Ярославская, Калужская, Ленинградская, Белгородская, Воронежская, Самарская, Челябинская области.

В 2007 г. состав регионов-лидеров практически не изменится. В последующий трехлетний период количество регионов с наибольшим ростом сферы услуг уменьшится до 13, и состав их также несколько изменится: г. Москва и г. Санкт-Петербург, республики Татарстан, Чувашская, Адыгея и Калмыкия, Хабаровский край, Московская, Калужская Самарская, Ульяновская, Свердловская области.

Валовой выпуск сферы услуг в расчете на душу населения России в целом, по прогнозу, в 2005 г. увеличится по сравнению с 2002 г. почти на треть, в 2007 г. - почти на 50%, а за весь рассматриваемый период (до 2010 г.) прирост составит около 80%. Прирост валового выпуска сферы услуг на душу населения по регионам за весь период 2002-2010 г. колеблется от 21% до 111%.

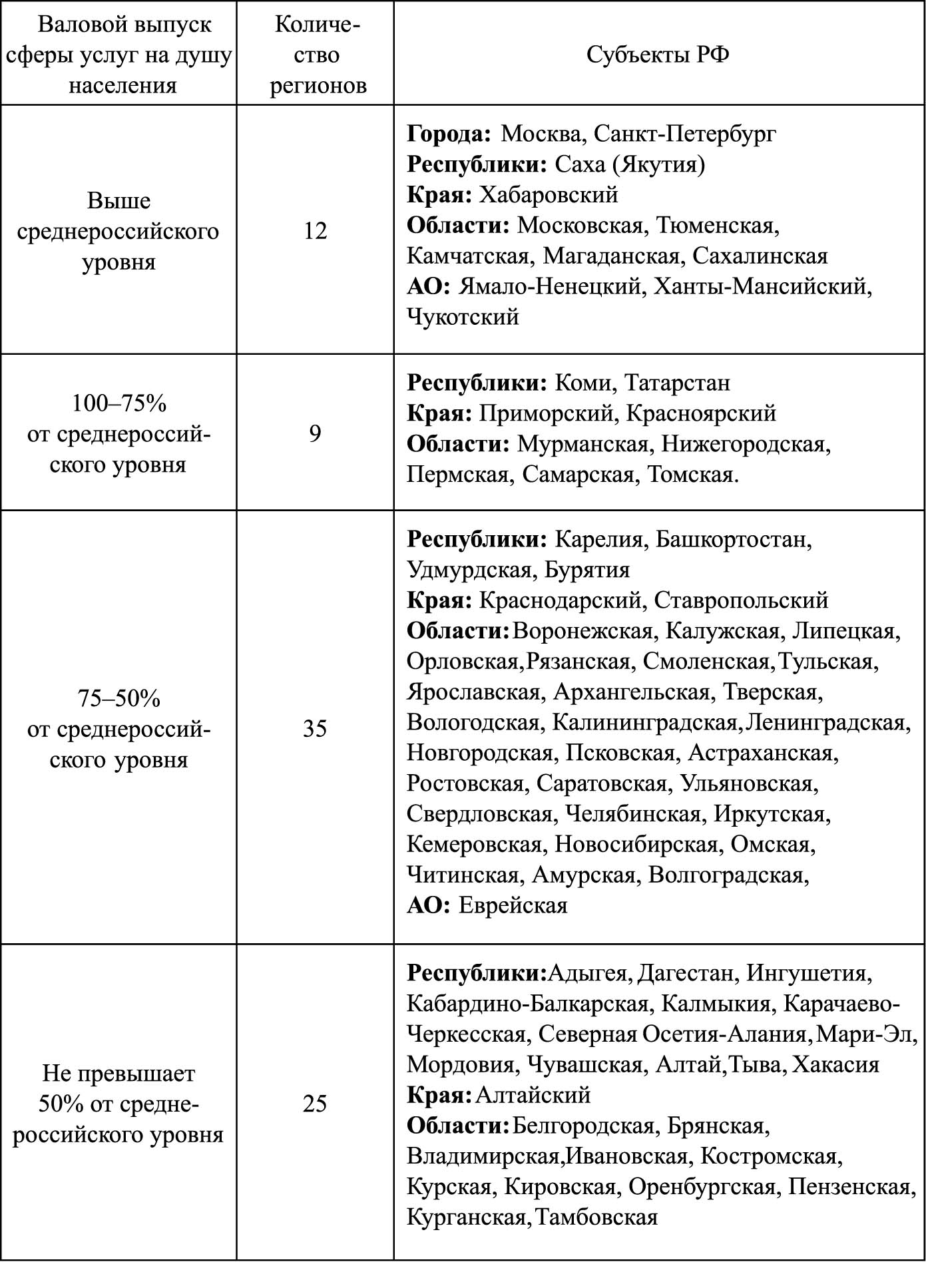

Наиболее высокий уровень развития сферы услуг в расчете на душу населения прогнозируется в республиках Коми и Саха (Якутия), Хабаровском крае, г. Санкт-Петербурге, Московской, Мурманской, Тюменской, Томской, Камчатской, Магаданской, Сахалинской областях, Ханты-Мансийском, Ямало-Ненецком и Чукотском автономных округах. В г. Москве уровень сферы услуг на душу населения превышает средний по стране почти в 6 раз.

По уровню валового выпуска сферы услуг относительно среднероссийского (к концу прогнозного периода) субъекты РФ могут быть разделены на группы (табл. 1). Однако, что дифференциация в уровне валового выпуска сферы услуг на душу населения даже внутри выделенных в табл. 1 групп субъектов РФ существенна.

Таблица 1

на душу населения относительно среднего по России.

Вариант 1

Во втором варианте наиболее высокие темпы (выше средних по России) роста валового выпуска сферы услуг в 2005 г. имеют Республика Татарстан, Краснодарский край, г. Москва, г. Санкт-Петербург, Московская, Белгородская, Липецкая, Тверская, Ленинградская, Пермская, Самарская, Сахалинская области, Ханты-Мансийский и Ямало-Ненецкий АО.

В 2007 г. при существенно более низком по сравнению с 2005 г. росте сферы услуг в стране в целом количество регионов с наиболее высокими темпами роста сферы услуг уменьшилось до 8 (вместо 14 в 2005 г.). В последующий трехлетний период таких регионов - 10; состав их примерно то же.

Выпуск сферы услуг на душу населения России в сопоставимых ценах в 2005 г., по прогнозу, увеличится на 35% по сравнению с 2002 г., в 2007 г. по сравнению с 2002 г. - на 56%, а за весь период 2002-2010 г. - почти на 90%. Прирост выпуска сферы услуг на душу населения в субъектах РФ за весь период (2003-2010 гг.) колеблется от более чем 100% в Московской области и г. Москве до 23-26% в республиках Тыва и Дагестан.

Наиболее высокий уровень развития сферы услуг в расчете на душу населения прогнозируется в г. Москве и Московской области, Республике Коми, г. Санкт-Петербург, Мурманской, Тюменской области и ее автономных округах, Республике Саха (Якутия), Хабаровском крае, Камчатской, Магаданской, Сахалинской областях и Чукотском АО. Таким образом, состав регионов с наиболее развитой сферой услуг (в расчете на душу населения) в обоих вариантах практически совпадает.

По уровню выпуска сферы услуг на душу населения, измеряемого отношением к среднероссийской величине услуг, все субъекты можно разделить на несколько групп (табл. 2).

Таблица 2

на душу населения относительно среднего по России.

Вариант 2

I группа - это регионы с наиболее высоким уровнем экономического развития в Центральном, Северо-Западном, Приволжском, Уральском округах, а также северные районы Дальневосточного округа.

Во второй, самой немногочисленной группе - также регионы с высоким уровнем экономического развития, в которых уровень развития сферы услуг близок к среднероссийскому, но немного ниже его.

В составе самой многочисленной третьей группы - индустриально развитые регионы со средним общим уровнем экономического развития. Это - 7 субъектов из 18 субъектов Центрального округа, 7 из 10 субъектов Северо-Западного округа, 3 субъекта Южного округа, 5 субъектов Приволжского округа, все субъекты, кроме Красноярского края и Томской области, Сибирского округа и 2 субъекта (Амурская области и Еврейская АО) Дальневосточного округа.

В четвертой группе - в основном регионы Центрального округа с депрессивной экономикой, национальные республики Северного Кавказа и Поволжья.

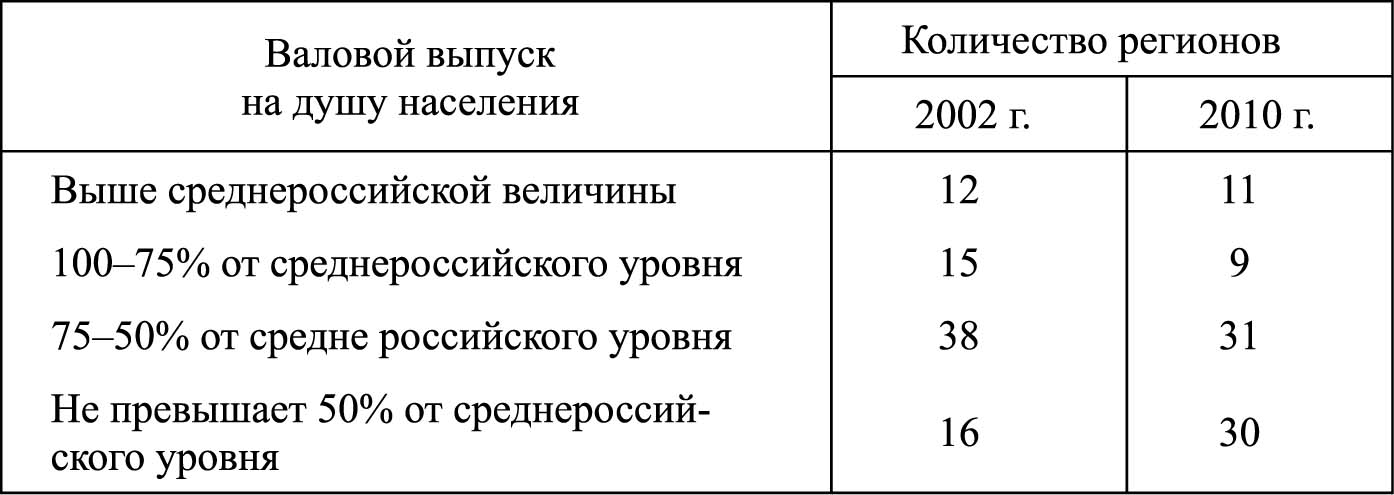

Нельзя не подчеркнуть общую для обоих вариантов тенденцию увеличения общего числа субъектов РФ в группе с низким, по сравнению со среднероссийским, уровнем развития сферы услуг в расчете на душу населения. Число таких субъектов увеличивается к концу перспективного периода в первом варианте более чем в 1,5 раза, во втором - почти в 2 раза. Это увеличение, по прогнозу, происходит на фоне снижения общего количества регионов с уровнем развития сферы услуг, приближающимся в среднероссийскому.

Если учесть специфику состава третьей группы регионов, в значительной части которых (20 в первом варианте и 14 - во втором варианте) уровень развития сферы услуг (в расчете на душу населения) составляет ровно 50% от среднероссийского, получается, что 44-45 субъектов РФ (из 81) имеют в расчете на душу населения половину среднероссийского объема услуг.

Важнейшим результатом прогноза развития сферы услуг является оценка динамики ее вклада в формирование валового регионального продукта каждого из субъектов РФ в рассматриваемой перспективе.

Общая тенденция в изменении роли сферы услуг в формировании ВВП субъектов РФ в период до 2010 г. - ее существенное усиление практически во всех регионах России. Это увеличение по России в целом составляет за 2003-2010 гг. более 7 проц. пунктов в первом и около 9 проц. пунктов во втором варианте. Колебания в росте доли ВДС сферы услуг в ВРП субъектов РФ составляют 2-10 проц. пунктов.

Наибольшее усиление роли сферы услуг в формировании ВРП за 8 лет рассматриваемого периода в первом варианте прогнозируется в Республике Калмыкия и Краснодарском крае (12 и 9 проц. пунктов), Московской области и г. Москве (10 проц. пунктов), Омской и Томской областях (8-9 проц. пунктов), Сахалинской области (8 проц. пунктов).

Существенным (6-7 проц. пунктов) оно является в г. Санкт-Петербурге, республиках Татарстан, Карачаево-Черкесская, Дагестан, Кабардино-Балкарская, Ставропольском и Алтайском краях, Нижегородской, Пермской и Камчатской областях.

Во втором варианте количество регионов с наибольшим усилением сферы услуг в формировании ВРП существенно возросло.

В Центральном округе число регионов, в которых доля сферы услуг в ВРП выросла на 6-10 проц. пунктов, составило 10, а с г. Москвой, где этот рост составил 13 проц. пунктов, - 11; в Северо-Западном округе таких регионов 2 (г. Санкт-Петербург и Вологодская область).

В Южном округе в большей части национальных республик рост доли сферы услуг в ВРП превышает 5-6 проц. пунктов.

В Приволжском округе наибольшее усиление роли сферы услуг в ВРП прогнозируется в Республике Татарстан, Нижегородской, Пермской областях, в Уральском округе - в Ханты-Мансийском АО, в Сибирской округе - Алтайском крае, в Омской, Томской областях и в Дальневосточном округе - в Сахалинской и Камчатской областях.

Подведем некоторые итоги прогноза развития сферы услуг. Для обоих вариантов перспективного развития сферы услуг характерны следующие тенденции:

1. Темпы роста валового выпуска сферы услуг (ВВСУ) в целом по России в обоих вариантах значительно опережают рост суммарного валового регионального продукта.

Превышение темпов роста валового выпуска сферы услуг в первом варианте составляет 4,7-0,9 проц. пункта в год и 4,7-1,7 проц. пункта во втором варианте. Наибольшие отклонения (превышение) темпов роста валового выпуска сферы услуг от темпов роста ВРП характерны в период до 2006 г.; далее эти различия значительно уменьшаются, но тенденции сохранятся вплоть до 2010 г.

Эта тенденция характерна для всех субъектов РФ в период до 2006 г. и для абсолютного их большинства в последующий период - табл. 3.

Таблица 3

на душу населения относительно среднего по России.

Вариант 2

3. В обоих вариантах прослеживается явная тенденция к усилению роли сферы услуг в экономике регионов и формировании их ВРП. Эта тенденция характерна для большей части субъектов РФ и изменяется по регионам от 2 до 12 проц. пунктов за весь перспективный период.

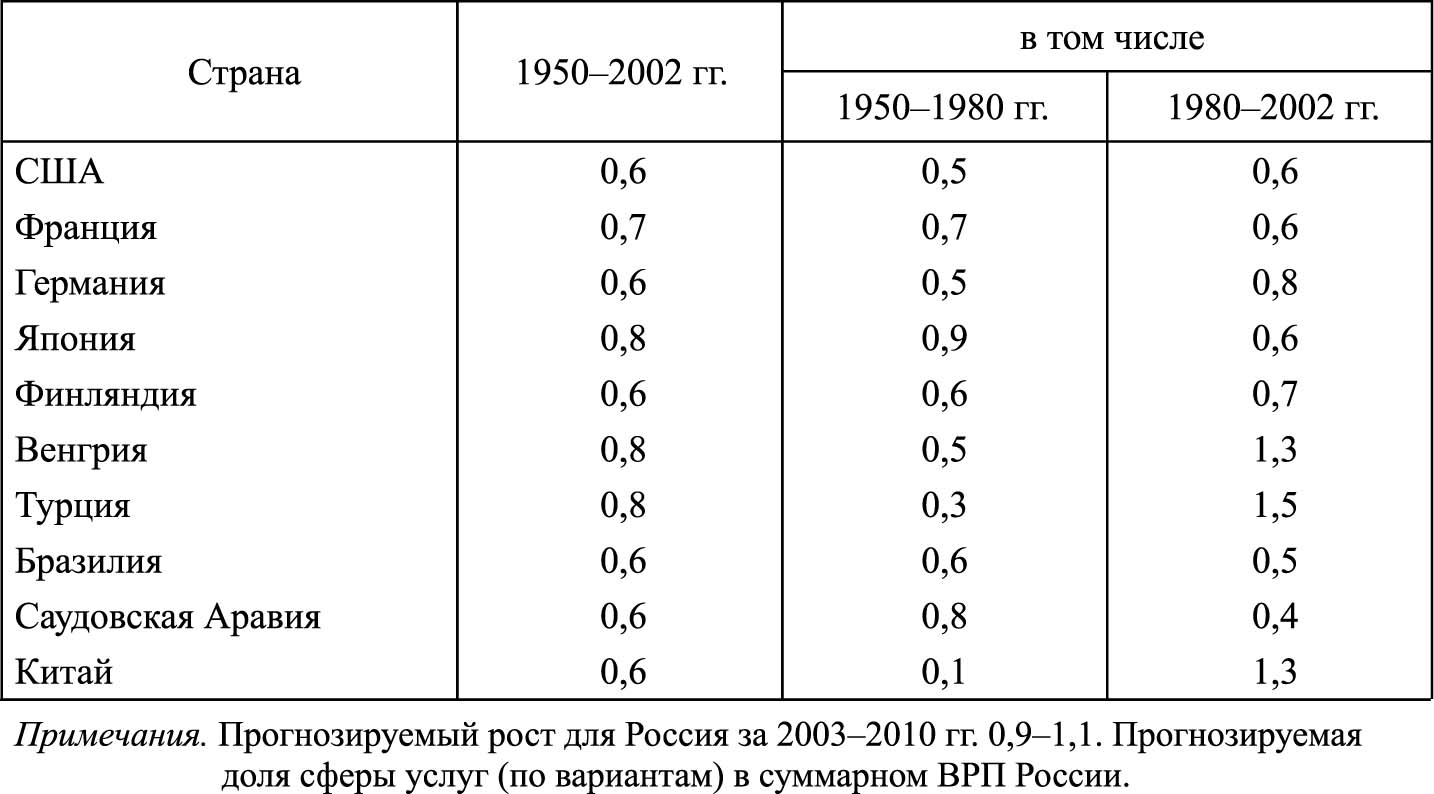

Прогнозируемая тенденция усиления роли сферы услуг в экономике регионов подтверждает наше предварительное предположение о сближении тенденций в изменении структуры ВВП России с теми, которые свойственны развитым странам. Это предположение подтверждают также результаты анализа роста роли сферы услуг в ВВП развитых стран за последние 50 лет и сопоставление его с прогнозируемым ростом сферы услуг в ВВП России - табл. 4.

Таблица 4

5. Увеличение общего количества субъектов РФ, состоящих в группе с низким, по сравнению со среднероссийским, уровнем развития сферы услуг в расчете на душу населения.

При общей тенденции к росту роли сферы услуг в экономике регионов сам уровень развития сферы услуг в ряде районов явно недостаточен и требует целевой поддержки со стороны государства**.

Задача усиления роли сферы услуг тем более актуальна, что с точки зрения эффективности источников формирования ВРП сфера услуг оказывается более предпочтительной. Это подтверждают расчеты.

В валовом выпуске товаров, валовая добавленная стоимость в настоящее время составляет 42%, а в сфере услуг - 63%. Таким образом, при одинаковых объемах валового выпуска товаров и услуг в сфере услуг создается в 1,5 раза больше добавленной стоимости.

Для дифференцированного (и адресного) подхода к регионам при решении вопроса о целевой поддержке роста сферы услуг сделана попытка выделить некие полярные группы регионов с одинаковыми признаками, для которых можно было бы сформулировать общие предложения по усилению развития сферы услуг.

В качестве таких признаков приняты:

-

- доля сферы услуг в ВРП (высокая - больше 50%, низкая - до 40%).

- уровень развития сферы услуг, измеряемый валовым выпуском сферы услуг в расчете на душу населения относительно среднероссийского: высокий - более 100% от среднероссийской величины, низкий - менее 50%;

- общий уровень экономического развития, измеряемый производством ВРП на душу населения относительно среднего по России: высокий - более 100%, низкий - менее 50% от среднероссийской величины.

В составе первой группы - 2 региона: г. Москва и г. Санкт-Петербург.

Высокий уровень развития сферы услуг в этих городах, развитая структура услуг, обеспечивающая формирование большей части ВРП этих субъектов РФ, не требует каких-либо специальных мер по стимулированию дальнейшего развития этого сектора экономики.

В составе второй группы - 4 субъекта РФ: Ханты-Мансийский и Ямало-Ненецкий автономные округа, Магаданская и Сахалинская области.

Низкая доля сферы услуг в ВРП этих субъектов России при высоком уровне ее развития и высоком общем уровне экономического развития обусловлена моноспециализацией регионов на сырьевых отраслях промышленности с экспортной ориентацией (топливной, топливной в сочетании с рыбной, цветной металлургии в сочетании с рыбной), обеспечивающих формирование большей части ВРП этих субъектов. Высокий уровень развития сферы услуг и высокий общий экономический уровень развития не ставят в качестве злободневной задачи повышение доли сферы услуг в ВРП. Возможно, следует говорить о расширении спектра услуг, то есть о совершенствовании структуры услуг.

В составе третьей группы - 12 регионов: республики Адыгея, Ингушетия, Тыва, Кабардино-Балкарская, Мордовия, Чувашская, Алтай, а также Ставропольский край, Брянская, Ивановская, Курганская области.

К этой группе примыкают еще 10 регионов - республики Северная Осетия-Алания, Бурятия, Краснодарский край, Тамбовская, Калининградская, Псковская, Ростовская, Ульяновская, Новосибирская и Омская области, в которых при высокой доле сферы услуг в ВРП уровень развития сферы услуг и общий уровень экономического развития немного превышают или равен половине общероссийского. Однако проблемы развития этих 10 регионов имеют много общего с 12 регионами, входящими в состав III группы.

Состав III группы, как видим из перечня входящих в нее субъектов РФ, определяется, в основном, либо регионами, не сумевшими приблизиться к уровню индустриального развития доперестроечного времени (Брянская, Ивановская, Ростовская, Новосибирская области), либо имевшими и ранее невысокий уровень развития индустриального производства (республики Северного Кавказа и др.).

Большая роль сферы услуг в производстве ВРП этих регионов обусловлена не столько уровнем развития самой сферы услуг, сколько их невысоким индустриальным потенциалом.

Так, Ивановская область в начале 90-х годов находилась в группе регионов с долей сферы услуг в ВРП, равной 30-40%. На протяжении 90-х годов она перманентно теряла свой индустриальный потенциал и в 1999 г. состояла уже в группе регионов с долей сферы в ВРП, равной 40-50%, а в 2002 г. доля сферы услуг в ВРП выросла до 52,5%. Примерно такое же положение сложилось и в Брянской, Новосибирской, Ульяновской и других регионах III группы.

Для всех регионов III группы необходима целевая поддержка и стимулирование как уровня развития сферы услуг, так и, а возможно в первую очередь, материального сектора экономики.

Что касается остальных субъектов РФ, то регулирование развития в них сферы услуг должно быть направлено в первую очередь на повышение самого уровня развития сферы услуг. Изменение уровня развития сферы услуг обусловит и изменение ее доли в формировании ВРП.

Для развития сферы услуг в этих (как в прочем и в других) регионах необходимы:

-

- политическая стабильность, отсутствие вооруженных конфликтов.

- экономическая стабильность, в первую очередь благоприятный общий инвестиционный климат, отсутствие рисков в налогообложении, рисков гиперинфляции и др.;

- стимулирование и поддержка предпринимательской деятельности - финансовая, правовая, материальная;

- наличие инфраструктуры - транспорта, дорог, современной связи и т.д.

Примечания

*Продолжение. Начало см. "Обозреватель-Observer". 2004. № 12.

**К концу рассматриваемой перспективы в 45 субъектах России уровень развития сферы услуг составит половину и менее половины среднероссийского объема услуг на душу населения.