ПОЛИТИКА ГОСУДАРСТВА

В ЖЕЛЕЗНОДОРОЖНОМ МАШИНОСТРОЕНИИ

В.Липатов

(МГУ им. Ломоносова)

Особенности формирования и реализации государственной политики в железнодорожном машиностроении определяются следующими факторами:

- ролью железнодорожного транспорта в экономике и поддержании целостности российского государства;

- высокой степенью износа железнодорожной техники, эксплуатируемой ОАО РЖД;

- необходимостью государственной поддержки пассажирского железнодорожного транспорта;

- проведением реформы железнодорожного транспорта с планируемым разделением инфраструктурных и перевозочных функций;

- двумя монополиями: потребитель – ОАО РЖД и производитель – ЗАО “Трансмашхолдинг” (далее ЗАО ТМХ).

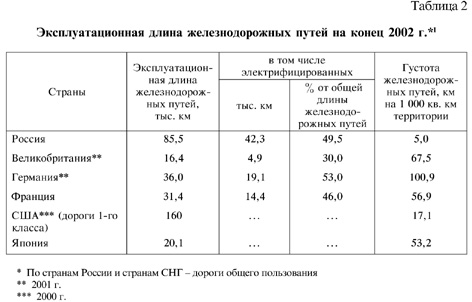

По густоте железнодорожных путей Россия в несколько раз отстает от промышленно развитых стран (табл. 2).

Густота российских

железнодорожных путей меньше, чем в США в 3 раза, во Франции – в 11 раз,

в Германии – в 20 раз2.

Поскольку Россия

обеспечена автомобильными дорогами еще в меньшей степени (например, по

сравнению с США густота российских автомобильных дорог меньше в 20 раз),

то второй по значимости вид транспорта ни в коей мере не может заменить

железнодорожный.

Железнодорожный

транспорт имеет огромное геоэкономическое и геополитическое значение для

страны. В настоящее время Россия с объемом экспорта транспортных услуг

в 3 млрд. долл. США находится лишь на 31 месте среди стран, осуществляющих

подобный экспорт, хотя такие небольшие по территории страны, как Нидерланды

и Гонконг, занимают места в первой десятке3. Осуществляя транзит

грузов по железным дорогам, связывающим Европу, Центральную Азию и Дальний

Восток, Россия может увеличить экспорт транспортных услуг, по мнению В.Милова4,

на 8–9 млрд. долл. США, и “уже в 2007–2008 гг. транспортные услуги должны,

таким образом, превратиться в крупнейшую после нефтегазового сырья статью

национального экспорта”4.

Для выполнения

важных экономических и политических функций железнодорожный транспорт должен

осуществлять расширенное воспроизводство основных фондов, как в количественном,

так и в качественном отношении.

Железнодорожное

машиностроение удовлетворяет потребности транспорта в активной части основных

средств – в железнодорожной технике.

В постсоветский

период железнодорожное машиностроение столкнулось со значительными трудностями.

Например, до

1992 г. ежегодный объем закупок составлял до 1100 вагонов локомотивной

тяги I и II классов (вагоны СВ и купейные) и до 1200 вагонов локомотивной

тяги III и IV классов (плацкартные и межобластные).

Основным поставщиком

пассажирских вагонов локомотивной тяги I и II класса для МПС СССР являлся

завод “Wagenbau Ammendorf” (ГДР). Пассажирские вагоны III и IV классов

выпускались Калининским (ныне Тверским) вагоностроительным заводом (далее

– ТВЗ).

В 1996 г. ТВЗ,

который к этому времени освоил производство вагонов локомотивной тяги I

и II классов, изготовил только 216 вагонов, что более чем в 5 раз меньше

объемов производства в 1990 г. (рис. 1).

В 1992 г. после

распада СССР парк пассажирских вагонов локомотивной тяги МПС РФ составлял

38,2 тыс. ед.

В период до

1998 г. МПС РФ фактически не осуществляло закупок нового пассажирского

подвижного состава, что частично можно объяснить превышением наличного

парка над потребным из-за сокращения пассажиропотока.

С 1998 г. МПС

РФ были возобновлены закупки новых пассажирских вагонов локомотивной тяги

в объеме значительно меньшем, чем до 1991 г.

Подобная политика

привела к тому, что парк пассажирских вагонов локомотивной тяги МПС РФ/ОАО

РЖД сократился до 25,7 тыс. ед., а значительная часть функционирующего

подвижного состава выработала свой нормативный срок службы.

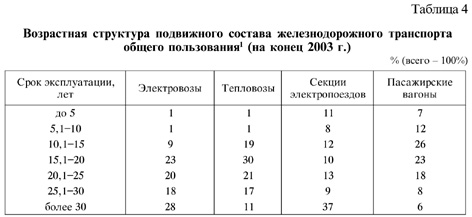

Так на конец

2003 г. ОАО РЖД использовала 37% секций электропоездов со сроком эксплуатации

более 30 лет, в то время как их нормативный срок службы не превышает 28

лет (табл. 4).

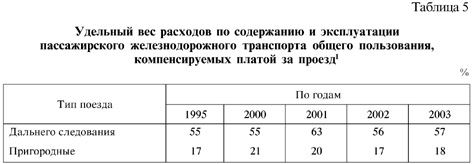

Ситуация с подвижным составом для пассажирских перевозок осложняется тем, что текущая деятельность ОАО РЖД по перевозке пассажиров, особенно на пригородном направлении, убыточна: в 2003 г. расходы по содержанию и эксплуатации поездов дальнего следования были компенсированы платой за проезд только на 57%, по пригородным поездам – на 18% (табл. 5). Для поддержания тарифов на пассажирские перевозки на низком уровне с целью предоставления населению гарантии свободного перемещения по территории страны по приемлемой стоимости убытки от перевозок пассажиров приходится компенсировать за счет прибыли, получаемой ОАО РЖД от грузовых перевозок.

Перекрестное

субсидирование пассажирских перевозок не позволяет на должном уровне осуществлять

необходимые закупки и обеспечивать нормальное функционирование парка вагонов

поездов дальнего следования и пригородных поездов.

Дополнительной

проблемой является непоследовательность государственной политики в отрасли,

которая выражается, например, в отсутствии практики выполнения долгосрочных

соглашений и договоров, сроком на 5 лет. Снижение объёмов закупки подвижного

состава по сравнению с ранее достигнутыми соглашениями приводит к следующему:

- сворачиваются программы разработки новой техники и технического перевооружения. Дальнейшее техническое и технологическое отставание отечественных предприятий завершится потерей ими рынка, который займут западные или азиатские производители, как это происходит в автомобильной промышленности и гражданском авиастроении;

- снижаются уровни занятости населения и рост социальной напряженности, так как машиностроительные заводы зачастую являются градообразующими предприятиями;

- снижаются поступления налогов на всех уровнях (федеральном, региональном и местном);

- увеличиваются удельные накладные затраты из-за сокращения объемов производства;

- сокращаются резервы производственных мощностей, который необходим в случае возникновение потребности у ОАО РЖД в увеличении объемов закупок.

В соответствии с Постановлением Правительства РФ от 18 мая 2001 г. № 384 “О Программе структурной реформы на железнодорожном транспорте” реформа железнодорожного транспорта должна проходить в три этапа:

На первом этапе (2001–2002 гг.) на железнодорожном транспорте было осуществлено разделение функций государственного регулирования и хозяйственного управления.

Функции хозяйственного управления на железнодорожном транспорте приняло на себя ОАО РЖД, в состав которого была передана вся производственная инфраструктура 17 железных дорог, локомотиворемонтные заводы, заводы по ремонту пассажирских и грузовых вагонов, заводы по производству и ремонту путевых машин, электротехнические заводы, заводы по изготовлению запасных частей для подвижного состава, проектно-изыскательские, научно-исследовательские и строительные организации, предприятия рабочего снабжения.

ОАО РЖД владеет 42,3 тыс. км электрифицированных линий (первое место в мире) и 85,5 тыс. км путей (второе место в мире).

Ежегодно компания перевозит 1,2 млрд. т грузов и 1,3 млрд. пассажиров.

Уставный капитал ОАО РЖД превышает 50 млрд. долл. США. В состав ОАО РЖД входит 165 филиалов, включая 17 региональных железных дорог.

Выручка за 2004 г. составила порядка 23 млрд. долл. США, чистая прибыль – 314 млн. долл. США.

За прежним Министерством путей сообщения, которое в соответствие с Указом Президента РФ от 9 марта 2004 г. № 314 было преобразовано в Федеральное агентство железнодорожного транспорта Министерства транспорта РФ, сохранялись функции государственного регулирования на железнодорожном транспорте, включающие в себя проведение реформы отрасли, разработку нормативно-правовой базы, лицензирование деятельности на федеральном железнодорожном транспорте и т.д.

На втором этапе реформы (2003–2005 гг.) предусматривалось выполнение следующих основных задач:

- создание акционерных обществ на базе ОАО РЖД для осуществления отдельных видов деятельности на железнодорожном транспорте (пассажирские перевозки в дальнем следовании, отдельные специализированные грузовые перевозки, перевозки пассажиров в пригородном сообщении, услуги по ремонту технических средств и производству запасных частей, услуги по производству средств железнодорожной автоматики и телемеханики, а также иные виды деятельности, не связанные с перевозками);

- поэтапное сокращение перекрестного субсидирования;

- переход к свободному ценообразованию в конкурентных секторах.

- февраль 2004 г. – реализован первый бизнес-проект по организации безубыточных пригородных пассажирских перевозок – скоростной пригородный участок Москва – Мытищи. Маршрут Москва – Мытищи стал своеобразным “испытательным полигоном” по организации безубыточных пригородных пассажирских перевозок;

- март 2005 г. – принята за основу концепция реформирования пассажирского комплекса дальнего следования и начата реформа Федеральной пассажирской дирекции (ФПД) с передачей в ее состав имущества пассажирского комплекса дальнего следования.

- апрель 2005 г. – принято решение о создании 4 пригородных пассажирских компаний совместно с органами власти Московской и Свердловской областей, Красноярского и Приморского края;

В ее состав войдут 16 региональных дирекций, 46 вагонных депо, 332 вокзала, 25,5 тыс. пассажирских вагонов и другое имущество. В дальнейшем планируется создание за счет реорганизации ОАО РЖД самостоятельной государственной Федеральной пассажирской компании (далее ФПК);

При реформировании железнодорожной отрасли до 2010 г. планируется привлечение частных перевозочных компании на рынок пассажирских перевозок.

На начало 2004 г. около 13 компаний получили лицензии на осуществление пассажирских перевозок (из них около 8 ориентированы на перевозку пассажиров в местном и пригородном сообщении). Но реальная работа частных перевозчиков возможно лишь на высокорентабельных участках железных дорог таких, как Москва – Санкт-Петербург, Москва – Ростов-на-Дону, Москва-Казань, а также на отдельных нитках пригородного сообщения.

Поэтому выполнение одной из главных целей реформы, недискриминационный доступ к инфраструктуре железнодорожного транспорта компаний разной форм собственности, можно считать далекой от завершения. ОАО РЖД является главным перевозчиком страны и поддерживает исключительность своего положения всеми возможными способами. Следовательно, потребности частных перевозчиков в приобретении подвижного состава еще долго не будут оказывать значительного влияния на объеме закупок продукции железнодорожного машиностроения.

Государственная стратегия в отрасли, как было сказано выше, осуществляется в специфических условиях наличия двух монополий: потребителя и производителя. В качестве практически монопольного потребителя ОАО РЖД имеет возможность контролировать цены на продукцию холдинга и определять технико-экономические параметры поставляемой продукции. ОАО РЖД сохраняет существенную зависимость от холдинга в связи с издержками переключения на новых поставщиков продукции.

ЗАО ТМХ является практически монопольным производителем.

Его доля в выпуске локомотивов в России сейчас составляет около 70%, пассажирских вагонов и электричек – 85–90%, стрелочных переводов – около 50%, вагонного литья – 30–35%, дизельных двигателей – около 50%. Более того холдинг декларирует планы по продолжению экспансии и скупке российских и зарубежных активов в железнодорожном машиностроении.

Монопольное положение ЗАО ТМХ не устраивает ОАО РЖД как потребителя продукции отрасли.

Предыдущий руководитель ОАО РЖД Г.Фадеев проводил активную политику по опосредованному формированию в отрасли конкурентной среды. По его мнению6, монополизация железнодорожного машиностроения невыгодна государству. ОАО РЖД так же, как и любой другой потребитель, предпочитает конкуренцию среди производителей. Следствием монопольного положения может стать только резкое удорожание техники до мировых цен и низкое качество продукции.

Для активизации конкуренции в октябре 2004 г. ОАО РЖД подписало соглашение с предприятием-конкурентом ОАО “Уральский завод железнодорожного машиностроения” (УЗЖМ) по разработке нового грузового локомотива.

УЗЖМ должен выпустить к 2006 г. опытный образец, а в 2007 г. – первые промышленные машины для того, чтобы к 2012 г. производить 100–120 электровозов в год. Ориентировочная стоимость проекта – в 100 млн. евро.

ОАО РЖД планировано также создать конкурента Тверскому заводу совместно с украинской Южной промышленно-инвестиционной группой на Воронежском вагоноремонтном заводе – филиале ОАО РЖД. В качестве альтернативных производителей электропоездов рассматривались ремонтные заводы ОАО РЖД.

Основным способом ослабления монопольного положения ЗАО ТМХ прежнее руководство ОАО РЖД видело в проекте с Siemens по выпуску скоростных электропоездов и комплектующих к ним.

Планировалось, что предприятие будет производить как высокоскоростные поезда для линий Москва – Санкт-Петербург – Хельсинки, Москва – Киев, Москва – Минск, Омск – Новосибирск, Москва – Нижний Новгород, Москва – Ростов, так и поезда среднего скоростного класса.

По представлениям ОАО РЖД данный проект имеет следующие позитивные стороны:

1. Российская Федерация получает новые высокотехнологичные предприятия железнодорожного машиностроения и “…около

1 трлн. руб. ежегодно в виде социально-экономического эффекта от реализации проекта высокоскоростного движения на участке Москва – Санкт-Петербург и др.”7.

2. ОАО РЖД получает поезда, позволяющих реализовать проект высокоскоростного железнодорожного движения:

- сократить время доставки пассажиров на 2–5 час.;

- улучшить условия перевозок пассажиров, повысить комфортность проезда, что позволит увеличить пассажиропоток в скоростном движении на 150–200%, в межрегиональном сообщении на – 20–50%.

По мнению руководителя ЗАО ТМХ М.Хромова “…политика ОАО РЖД по созданию конкуренции среди поставщиков бесперспективна. Реалии сегодняшнего дня говорят, что конкуренцию надо рассматривать в масштабе мирового рынка железнодорожной продукции, на котором работают такие крупнейшие компании, как Siemens, Alstom, Bombardier, активно развивающиеся поставщики из Китая. И конкурировать российским компаниям придется с ними.

При этом необходимо понимать, что основная конкуренция будет развиваться в области новой техники и новых технологий, а это влечет за собой существенные затраты на НИОКР. И чтобы обеспечить достаточный уровень конкурентоспособности российской компании, она должна быть определенной величины – по нашим подсчетам, с оборотом минимум 2–3 млрд. долл.

Что касается рынка отдельно взятой страны, то, например, во Франции железнодорожное машиностроение – это, по сути, только Alstom, а в Германии – Siemens. И они такую ситуацию считают абсолютно нормальной”6.

По нашему мнению, активная политика государства, которую пыталось осуществить прежнее руководство ОАО РЖД, по ликвидации монополии ЗАО ТМХ за счет строительства новых заводов нецелесообразна, поскольку приведет к дублированию производственных мощностей, а разделение холдинга как монополиста на самостоятельные компании приведет к тому, что небольшие самостоятельные компании будут неконкурентоспособны по сравнению с мировыми производителями.

Оценивая другие направления государственной политики в отрасли, следует отметить, что для решения проблемы высокой изношенности подвижного состава государство в лице ОАО РЖД должно увеличить объемы закупок, хотя бы до уровня, существовавшего в советское время, и последовательно выполнять условия заключенных долгосрочных договоров и соглашений.

Государству при закупке пассажирских вагонов следует ориентироваться не только на коммерческую эффективность его эксплуатации, поскольку тарифы на пассажирские перевозки ниже себестоимости, а компенсация убытков осуществляется за счет грузовых перевозок.

В процессе реформы железнодорожного транспорта следует предусмотреть источники финансирования закупок необходимого количества подвижного состава для Федеральной пассажирской компании.

Активизация политики государства в отрасли железнодорожного машиностроения и совершенствование используемых механизмов необходимо для выполнения железнодорожным транспортом важной роли в развитии экономики и поддержании политической целостности России, а также реализации потенциала российского экспорта и изменения его структуры.

Примечания

1 Основные

показатели транспортной деятельности в России. 2004. Статистический сборник.

Федеральная служба государственной статистики. М. 2004.

С. 102, 96, 97, 55, 60.

2 Этот

показатель следует рассматривать с учетом климатических зон России и плотности

населения (Ред.).

3 Якунин

В.И. Формирование геостратегии России. Транспортная составляющая. М. 2005.

С. 141–142.

4 Милов

В. Бизнес вместо геополитики // Россия в глобальной политики. Т. 2. № 2.

Март–апрель. 2004. С. 97, 99.

5 www.rzd.ru,

официальный сайт ОАО “Российские железные дороги”.

6 Коммерсант.

2005. 17 мая.

7 Информационная

лента ОАО РЖД, www.rzd.ru, 11.04.05.