МЕЖДУНАРОДНОЕ ВНЕШНЕЕ ФИНАНСИРОВАНИЕ

И МИРОВОЙ ДОЛГ

кандидат экономических наук

В современном мире практически все государства прибегают к внешним заимствованиям. Внешняя задолженность порождает многочисленные проблемы, затрагивающие устойчивость мировой экономической системы в целом. Не случайно поэтому истекшие 20 лет были периодом широкомасштабных усилий финансовых центров во главе с МВФ по созданию целостной и надежной системы управления международным внешним финансированием.

Система внешнего финансирования:

необходимость и возможность

Внешние заемные средства стали постоянным компонентом в общих финансовых ресурсах. Причин для внешнего заимствования достаточно много, и в первую очередь - усиливающаяся глобализация и либерализация финансовых рынков.

Не меньшее значение имеют внутренние обстоятельства. Ключевая роль в этом отношении принадлежит дефициту государственного бюджета. Его в настоящее время имеет подавляющее большинство стран. По объему дефицита уже многие годы на первом месте стоят США. В 1999 г. впервые за многолетний период бюджет этой страны был сведен с профицитом (более 70 млрд долл.). В предшествующие 60 лет профицит госбюджета США был лишь дважды.

Страны прибегают к внешним заимствованиям, поскольку они дают средства для неинфляционного покрытия дефицита бюджета. Еще один путь решения этой проблемы - заимствования на внутреннем рынке - далеко не всегда продуктивен, и к тому же не все страны могут это себе позволить. Заимствования внутри страны всегда влекут к сокращению ее инвестиционных возможностей, причем - в ближайшей перспективе, что ставит под угрозу обеспечение экономического роста. Очевидно, что многим странам, находящимся уже несколько лет в состоянии падения производства, в частности, России, масштабные заимствования на внутреннем рынке для неинфляционного покрытия дефицита госбюджета менее предпочтительны по сравнению с внешним финансированием - особенно долгосрочным. При этом необходимо отметить, что хотя практически все страны прибегают к внутренним заимствованиям, но некоторые делают это без ущерба для развития национального инвестиционного процесса (например, США), а некоторые доводят до кризиса (пример - пирамида ГКО-ОФЗ и последующий дефолт по внутреннему долгу в Роcсии).

Значительная часть государств, сводящих свой бюджет с дефицитом, как правило, имеют недостаток собственных ресурсов для обеспечения экономического роста. Это вторая причина вовлеченности стран в систему международного внешнего финансирования. Они должны выплачивать долг и проценты по нему.

Как быстро может возрастать этот долг, и как быстро наступают сроки его возврата, свидетельствует пример нашей страны. На конец 1998 г. государственный долг России составил 150,8 млрд. долл. При этом по сравнению с 1997 г. он возрос на 27,3 млрд. долл. В соответствии с долговыми обязательствами страна должна выплачивать по внешнему долгу около 17 млрд. долл. ежегодно, тогда как ее реальные возможности не более 3-4 млрд. долл. Положение несколько смягчилось в результате переговоров с Лондонским клубом в феврале 2000 г. о списании и реструктуризации части долга. Если соответствующие договоренности будут достигнуты и с Парижским клубом, то ежегодные выплаты могут снизиться до 11-12 млрд. долл.

Наряду с перечисленными общими причинами устойчивой тенденции к участию государств в системе международной внешней задолженности, конечно, в каждой стране возникают и свои частные потребности в привлечении иностранных финансовых ресурсов.

Известно, например, что США являлись в течение 70 лет чистым экспортером капитала. В последние 15 лет страна превратилась в самого крупного в мире должника. Этому в немалой степени способствовала политика Р.Рейгана и, в частности, курс на резкое снижение налогов. Ставка делалась на то, что в условиях снизившегося налогообложения предприниматели пойдут на расширение хозяйственной активности, и в итоге урезанные ставки нало-гов будут более чем компенсированы за счет возросшей массы налогооблагаемой продукции. Для реализации данного проекта требовалось 2-3 года, в течение которых бюджет получал большие налоговые суммы.

Выход был найден за счет повышения уровня банковского процента по депозитам до 21% (при среднемировом - 6-7%). В результате огромные капиталы из различных стран устремились в американские банки. На это и рассчитывали разработчики "рейганомики". Хотя дефицит федерального бюджета к середине 80-х годов в результате налоговой реформы существенно возрос, но средств для его неинфляционного покрытия оказалось в стране более, чем достаточно. Дефицит был покрыт без ущерба для инвестиционного процесса внутри страны, который набирал высокие темпы. Именно это масштабное мероприятие в определяющей мере способствовало превращению США в должника номер один. При этом также не подлежит сомнению, что "рейганомика" заложила основы для состоявшегося в 1999 г. профицита госбюджета США.

Таким образом, внешние заимствования как постоянная, встроенная составляющая в экономике подавляющего большинства современных государств стали для них практически необходимостью. Однако тенденцию нарастания мирового долга питает и существующая возможность получения кредитов на международных финансовых рынках.

Современные государства дифференцируются в соответствии с различными критериями.

Например, широко используется деление стран на развитые, развивающиеся и транзитные, то есть страны с переходной к рынку экономикой.

Система внешнего финансирования предопределила еще один критерий дифференциации государств в зависимости от того, являются ли они получателями кредита или предоставляющими его.

Объект и субъект

в системе международного внешнего

Финансирования

Если выделить государства, предоставляющие кредиты, и страны, получающие кредиты, то несколько десятков стран окажутся и в той, и в другой группе. При этом "чистых" стран-кредиторов практически нет, а нетто-дебиторов - подавляющая часть государств мира: почти все развивающиеся и транзитные. Поэтому характеризовать отношения в системе международного внешнего финансирования понятиями страна-кредитор и страна-заемщик можно лишь с определенной долей условности.

Например, по отношению к развивающимся и транзитным странам развитые государства выступают как кредиторы. Они же являются крупными заемщиками.

И страны-кредиторы, и страны-заемщики преследуют цель получения определенной выгоды: для кредитора - возврат суммы с процентами, для дебитора - решение с помощью полученной суммы ряда проблем, значимость которых в принципе должна превышать уплачиваемые проценты. Поэтому потребность предоставлять и получать кредит, непосредственно корреспондируясь с природой капитала, есть системная черта открытой рыночной экономики в ее глобальном функционировании.

В настоящее время около 200 стран мира втянуты в систему международного внешнего финансирования. Их суммарный долг как заемщиков внешних ресурсов составляет более 3 трлн. долл. Из них - около 700 млрд. долл. приходится на США. Крупным должником являются Германия и другие развитые страны. Однако проблемных должников среди них в принципе нет. Большинство же стран-должников относится в настоящее время к проблемным, то есть имеющим просроченные долги, нуждающихся в их реструктуризации, а в ряде случае и в списании. Это абсолютно преобладающее число развивающихся и переходных стран.

В настоящее время можно говорить о следующих устойчивых группах должников, каждая из которых имеет свои характерные особенности как в обслуживании долга, так и в его погашении. Это:

- страны Латинской Америки - крупнейшие и наиболее проблемные должники;

- страны Тропической Африки - размеры их долга уступают предыдущей группе, но проблем здесь не меньше;

- арабские страны-импортеры нефти;

- новые индустриальные страны Юго-Восточной Азии, проявлявшие себя как надежные заемщики вплоть до 1997 г.;

- страны с переходной экономикой - бывшие соцстраны и бывшие республики СССР.

Вторым центром, где долговой кризис протекал очень остро, были 40 беднейших африканских стран, расположенных южнее Сахары (Тропическая Африка). Их внешний долг приближается в настоящее время к 80% общего долга стран континента. По существу, все эти страны не в состоянии выплачивать внешний долг. В начале 2000 г. Б.Клинтон выступил с заявлением о необходимости списания их долгов, и вопрос предполагается рассмотреть в Конгрессе США.

Достаточно крупными и проблемными дебиторами являются страны с переходной экономикой: их совокупный долг к концу 2000 г. прогнозируется на уровне 300 млрд. долл.

Из общей суммы мирового долга 2/3 являются проблемными, а это означает, что внешнее финансирование, будучи органической составляющей мировой экономики, насыщено сложностями, неурегулирование которых чревато серьезными негативными последствиями для международных хозяйственных отношений в целом.

Проблемы управления системой внешнего финансирования

Система международного внешнего финансирования относится к самоорганизующимся и саморегулирующимся. Однако с несовершенством саморегулирования рыночных систем человечество столкнулось достаточно давно, убедившись в необходимости целенаправленного воздействия на них для предотвращения кризисных ситуаций.

Впервые свои изъяны международная система внешнего финансирования крупномасштабно показала в начале 80-х годов, когда вслед за Мексикой дефолт по внешним долгам объявили почти одновременно несколько десятков развивающихся стран. Кризис разразился настолько неожиданно, что его масштабы и последствия для всей мировой финансовой системы были оценены далеко не сразу. В частности, возникшую ситуацию назвали кризисом внешней задолженности развивающихся стран. Вскоре, однако, стало очевидно, что произошедшее затрагивает всю мировую финансовую систему, содержит в себе реальную угрозу для ее стабильности и целостности.

С кризисом такого рода мировая финансовая система столкнулась впервые. Он не имел аналога, поэтому, соответственно, не было никаких особых средств и известных радикальных мер, которые можно было бы сразу и широкомасштабно включить в противодействие кризисной ситуации. Первыми для выхода из кризиса были задействованы уже известные традиционные средства воздействия на должников, которые ранее использовались по отношению к отдельным странам, нарушавшим в той или иной степени кредитные отношения. В частности, со стороны кредиторов были использованы методы прямого экономического давления на заемщиков.

В 1983 г. Министерство финансов США поставило вопрос о введении экономических санкций по отношению к должникам. Был опубликован список американских товаров, которые могли стать дефицитными в этих странах, если они не будут соблюдать сроки по погашению долгов. Вскоре, однако, стало очевидной абсолютная бесперспективность такого подхода.

По мере развития современной системы внешнего финансирования всё более становилось очевидным, что необходимо создание адекватных механизмов управления происходящими в ней процессами. Практика показала, что сам по себе показатель величины внешнего долга страны еще не достаточен для характеристики ее платежеспособности. В истекшие 15 лет была сформирована система показателей, опираясь на которые можно составить достаточно четкое представление о состоянии страны как международного заемщика. Анализ этих показателей дает кредиторам возможность в современных условиях выбирать более надежных заемщиков.

К таким показателям относятся следующие две группы: показатели величины отношения объема внешнего долга к различным внешним величинам и индексы динамики внешнего долга.

Первая группа, в свою очередь, включает:

- показатель удельного веса внешнего долга (ВД) отдельных дебиторов в мировом ВД;

- отношение ВД к ВВП страны, %;

- отношение ВД к экспортной выручке страны-заемщика, %;

- отношение расходов по обслуживанию ВД к экспортной выручке - показатель нормы обслуживания долга;

- отношение официальных резервов страны к ее ВД.

В период с середины 80-х до начала 90-х годов были разработаны многочисленные проекты, программы и планы по урегулированию кризиса внешней задолженности, начиная от "плана Бейкера", предусматривающего продолжение финансирования долга без какого-либо пересмотра или изменения условий кредитования, до "плана Брейди", авторы которого подчеркивали необходимость списания большей части долга.

При всем разнообразии предполагаемых путей очевидна двуединая направленность предпринимаемых усилий:

первое направление предполагало изыскание новых форм возврата долгов,

второе - оснащение международной системы внешнего финансирования такими формами и условиями предоставления кредитов, которые позволили бы ей функционировать в ситуации, когда большинство стран-заемщиков оказались неспособными оплачивать ранее взятые кредиты или же просто обслуживать свой международный долг.

В рамках первого направления были разработаны и широко применяются невиданные ранее формы отношений между кредиторами и заемщиками, в числе которых выкуп долга странами-заемщиками по цене ниже (часто многократно) номинала долговых обязательств, обмен долгов на акции предприятий этих стран (капитализация долга), а также списание.

Существуют и другие формы конвертации внешнего долга. Широкое распространение получили также различные формы реструктуризации внешнего долга для развивающихся и транзитных стран: увеличение сроков возврата кредитов, уменьшение величины процентов и др.

Обилие предложенных международными кредиторами форм "достойного выхода" их сложившейся кризисной долговой ситуации сделало списание (прощение) долгов достаточно редким явлением: на него страны-кредиторы идут, главным образом, по политическим мотивам.

Названные формы смягчения проблемы внешней задолженности достаточно широко используются развивающимися странами. Не исключено, что и транзитные государства рано или поздно более масштабно, чем в настоящее время, воспользуются этим. Тот факт, что страны-должники заинтересованно отнеслись к предложенной им системе форм конвертации и реструктуризации внешнего долга, объясняется, главным образом, тем, что другой альтернативы, кроме объявления дефолта по внешнему долгу, у них нет. Последствия же даже частичного дефолта очевидны: страна подвергается экономическим санкциям и, переходя в категорию сомнительных дебиторов, отстраняется от международного рынка капиталов. Но банкротство государства-дебитора не в интересах и кредиторов, поскольку в этом случае они не получают возврата долгов - даже частичного.

В рамках второго направления реструктуризации системы внешнего финансирования были разработаны и использованы программы для развивающихся, а затем и переходных стран. Их можно назвать стратегическими, рассчитанными на длительную перспективу и преследующими цель системной трансформации в этих двух группах стран, содействия созданию в них открытой рыночной экономики. Развивающиеся страны в начале 80-х годов и транзитные в начале 90-х годов оказались по двум характеристикам примерно в одинаковом положении:

во-первых, для тех и других характерным было кризисное состояние их экономики;

во-вторых, в этих двух группах стран госсобственность была либо единственно возможной, либо преобладающей.

Реакция на эти два обстоятельства имела ключевую роль в стратегических программах, разработанных международными финансовыми центрами для развивающихся и транзитных стран.

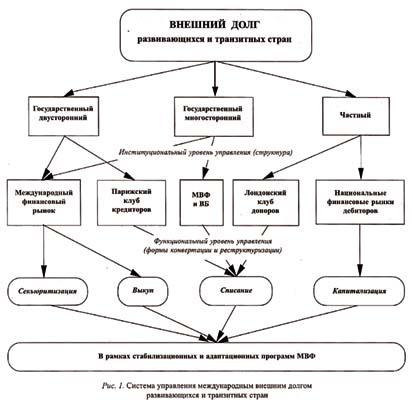

Главным разработчиком этих программ был МВФ. Он же стал проводником их в жизнь. С 1984 г. МВФ является координатором процесса рефинансирования внешних долгов. Без его санкции ни один кредитор, не исключая и организаторов кредитов типа Парижского и Лондонского клубов, не может заключать кредитные соглашения со странами-дебиторами.

Основываясь на почти 20-летней активности МВФ в развивающихся и почти 10-летней - в переходных странах, есть основания утверждать, что МВФ разработал и реализовал (полностью или частично) в развивающихся и переходных странах модель принципиальной замены их социально-политических систем.

Модель системной трансформации

для развивающихся и транзитных

стран

Модель экономического развития, предложенная МВФ развивающимся, а затем и транзитным странам, означала их переход к рыночной экономике. Она имеет достаточно целостный и законченный вид, включая:

- тактические и стратегические цели (содействие выходу этих стран из кризиса и проведению в них системной трансформации, то есть переходу в принципиально новую социально-политическую систему);

- структурные механизмы (либерализация экономики этих стран, приватизация и финансовая стабилизация);

- средства, обеспечивающие реализацию основных целей (модернизированная система внешнего финансирования);

- научно-теоретическое обеспечение (монетаристская концепция развития рыночной экономики).

Предназначение адаптационных программ - приспособление хозяйств стран-заемщиков к основным тенденциям и формам функционирования мирового хозяйства. Данные программы предполагают и внутреннюю адаптацию, то есть приспособление всей хозяйственной системы этих стран к рыночным условиям.

Стабилизационные программы направлены на создание в странах-заемщиках условий, обеспечивающих переход к экономическому росту. Соответственно, предоставляемые для реализации этих программ кредиты имеют строго целевое назначение.

Адаптационные программы, включенные в модель МВФ, предполагают проведение в странах-дебиторах масштабной либерализации их хозяйственной системы. В отношении внутренней экономики это означает:

- снятие контроля государства над внутренними ценами;

- прекращение государственного регулирования процентных ставок и перевод их на рыночное регулирование;

- проведение девальвации национальной валюты и т.д.

Одновременно с либерализацией экономических отношений адаптационные программы включают проведение приватизации, практически полный демонтаж государственного сектора. Реформирование государственной собственности происходит не только в форме приватизации. Реализуется более широкий спектр форм разгосударствления собственности: передача бывших госпредприятий в аренду национальным и иностранным предпринимателям, введение системы управления по контрактам, а также ликвидация убыточных предприятий.

Стабилизационные программы включают мероприятия, направленные на остановку кризисных процессов в экономике развивающихся и транзитных стран и, в первую очередь, на обеспечение финансовой стабилизации. Достижение такого состояния необходимо государству, чтобы в относительно спокойной экономической ситуации руководство страны изыскало возможность для начала внутреннего инвестиционного процесса, как основы для подъема национального хозяйства. Критериями установления в стране-дебиторе состояния финансовой стабилизации являются следующие:

1. годовая инфляция не более 33-34%;

2. устойчивый курс национальной валюты;

3. золотовалютные резервы на уровне не менее 25% годового импорта.

Можно привести крайне немногочисленные примеры того, когда страна, достигнув по модели МВФ состояния финансовой стабилизации, затем перешла в экономический рост. Пример Чили стал уже хрестоматийным. К сожалению, руководство России, где финансовая стабилизация наблюдалась в течение двух лет (вплоть до августа 1998 г.), не воспользовалось этой ситуацией для изыскания возможностей роста инвестиционного процесса.

Стабилизационные и адаптационные программы являются ключевым элементом современной системы управления внешним долгом (рис. 1).

В связи с реализацией модели МВФ встают два вопроса. Почему более 100 государств приняли модель МВФ к исполнению (полностью или частично)? Во-вторых, сколь успешным было ее воплощение в жизнь?

Что касается ответа на первый вопрос, то эта модель была навязана названным группам стран МВФ, так как их финансовая зависимость от международных кредиторов и условия продолжения внешнего финансирования вынуждали эти страны подчиниться диктату МВФ.

Что касается ответа на второй вопрос, то, несомненно, реализация модели МВФ, в частности, в развивающихся странах, была крупномасштабной. Программу демонтажа государственного сектора уже до 1990 г. реализовали 19 из 40 стран Тропической Африки, программу либерализации экономики - 19. Остальные страны - частично. В разных формах с 1988 по 1993 г. было приватизировано госпредприятий только в странах Латинской Америки на 44,2 млрд долл.1

Либерализация экономики привела в большинстве стран-дебиторов к резкому нарастанию притока иностранного капитала (особенно в форме прямых инвестиций): до 12% ежегодно. Ежегодные поступления прямых частных иностранных инвестиций за период с 1990 по 1998 г. возросли:

- в страны Латинской Америки - в 8 раз;

- в страны Азии и в африканские государства - в 7 раз;

- Ближнего Востока - в 3,5 раза2.

Реализация адаптационных и стабилизационных программ и в целом системы управления внешним долгом в странах-дебиторах имеет положительные результаты.

В 2000 г. темпы экономического роста в странах Латинской Америки, Юго-Восточной Азии, Ближнего Востока, Северной Африки и Восточной Европы ожидаются в среднем на уровне 6%, а в странах Тропической Африки и Южной Азии - 4-5%.

* * *

Нет сомнения в том, что в итоге более чем 15-летнего поиска решения проблем внешнего долга и выхода из кризисного состояния сложилась система управления международной внешней задолженностью, имеющая свои подсистемы: институциональную и функциональную. Один из главных результатов ее активности - возобновление выплат по долговым обязательствам странами-дебиторами, которые в начале 80-х годов объявили дефолт по своему внешнему долгу. Это возобновление обеспечивает им доступ к мировым финансовым рынкам.

Усилия по выводу системы внешнего финансирования

из кризисного состояния показали, что решение возникающих здесь проблем

лежит в сфере экономики. Ведь платежеспособность должника определяется

состоянием его платежного баланса. Он у стран-должников сводится чаще всего

с дефицитом. Следовательно, главная задача этих государств - добиться его

бездефицитности, обеспечив стабильный экономический рост.

1 Yordan J. Strategy

for Adjustment and Growth. Wash., 1996. P. 64.

2 Рассчитано по: International

Capital Markets: Developments, Prospects and Key Policy Issuses. Wash.,

IMF, 1999.