доктор экономических наук,

СОПС Минэкономразвития России и РАН

зам директора ОАО "Родник"

ведущий специалист МУП Смоленскводоканал

Cогласно данным Всемирной организации здравоохранения (ВОЗ), свыше 2 млрд. чел. в более чем 80 странах мира страдают от абсолютного или хронического дефицита воды. Согласно прогнозов ООН, через 10 лет уже более половины населения планеты будут ощущать её постоянную нехватку.

Программа по сохранению жизни на Земле, принятая в Рио-де-Жанейро в 1992 г., сформулировала четкие задачи перед правительствами всех государств мира по обеспечению "Охраны и рациональному использованию ресурсов пресной воды", дабы предотвратить надвигающийся водный голод.

Для России, занимающей второе место в мире по объемам речного стока, проблема формирования эффективного экономического механизма регулирования и управления водными ресурсами имеет первостепенное значение.

Важным элементом такого механизма является "платное водопользование". Методические основы платного водопользования были проработаны Водным кодексом (1995 г.) и реализованы Федеральным законом "О плате за пользование водными объектами" от 6 мая 1998 г. № 71-ФЗ, а Постановлением Правительства РФ от 22.07.98 № 818 установлены максимальные и минимальные ставки платы за пользование водными объектами, за забор и сброс воды, за пользование водными объектами, без изъятия водных ресурсов.

Система платежей, связанных с пользованием водными объектами, включала:

- плату за пользование водными объектами (водный налог);

- плату, направляемую на восстановление и охрану водных объектов.

В зависимости от вида пользования водными объектами, платежи устанавливались: за изъятие воды из водного объекта в пределах установленных лимитов; за пользование водными объектами без изъятия водных ресурсов в соответствии с установленными условиями водопользования.

Порядок установления и взимания платы, связанный с пользованием водными объектами, и предельные размеры платы, как за пользование водными объектами (водный налог), так и платы, направляемой на восстановление и охрану водных объектов, устанавливало Правительство РФ.

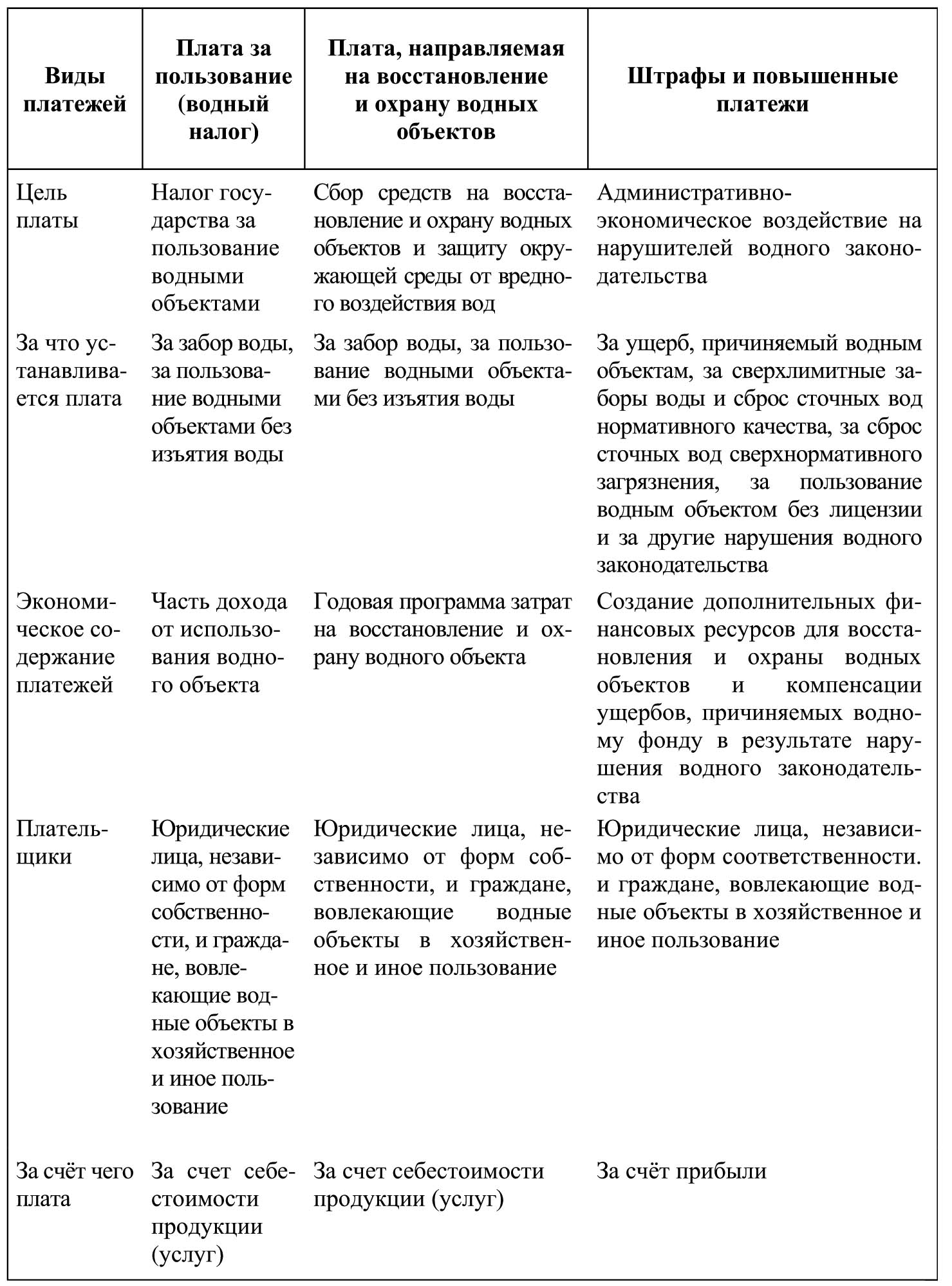

Концепция платного водопользования в контексте Водного кодекса 1995 г. представлена в табл. 1.

Таблица 1

в контексте водного кодекса 1995 г.

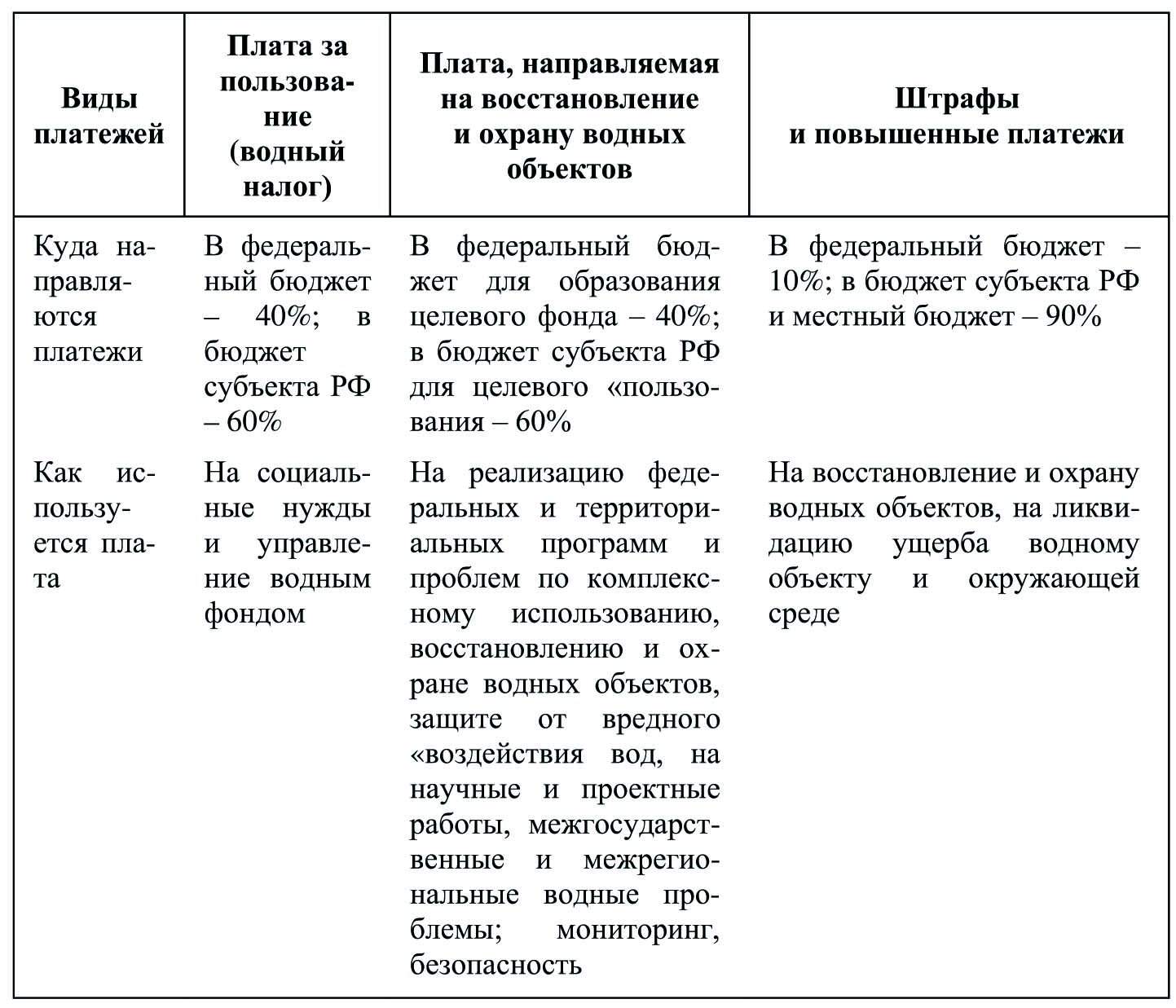

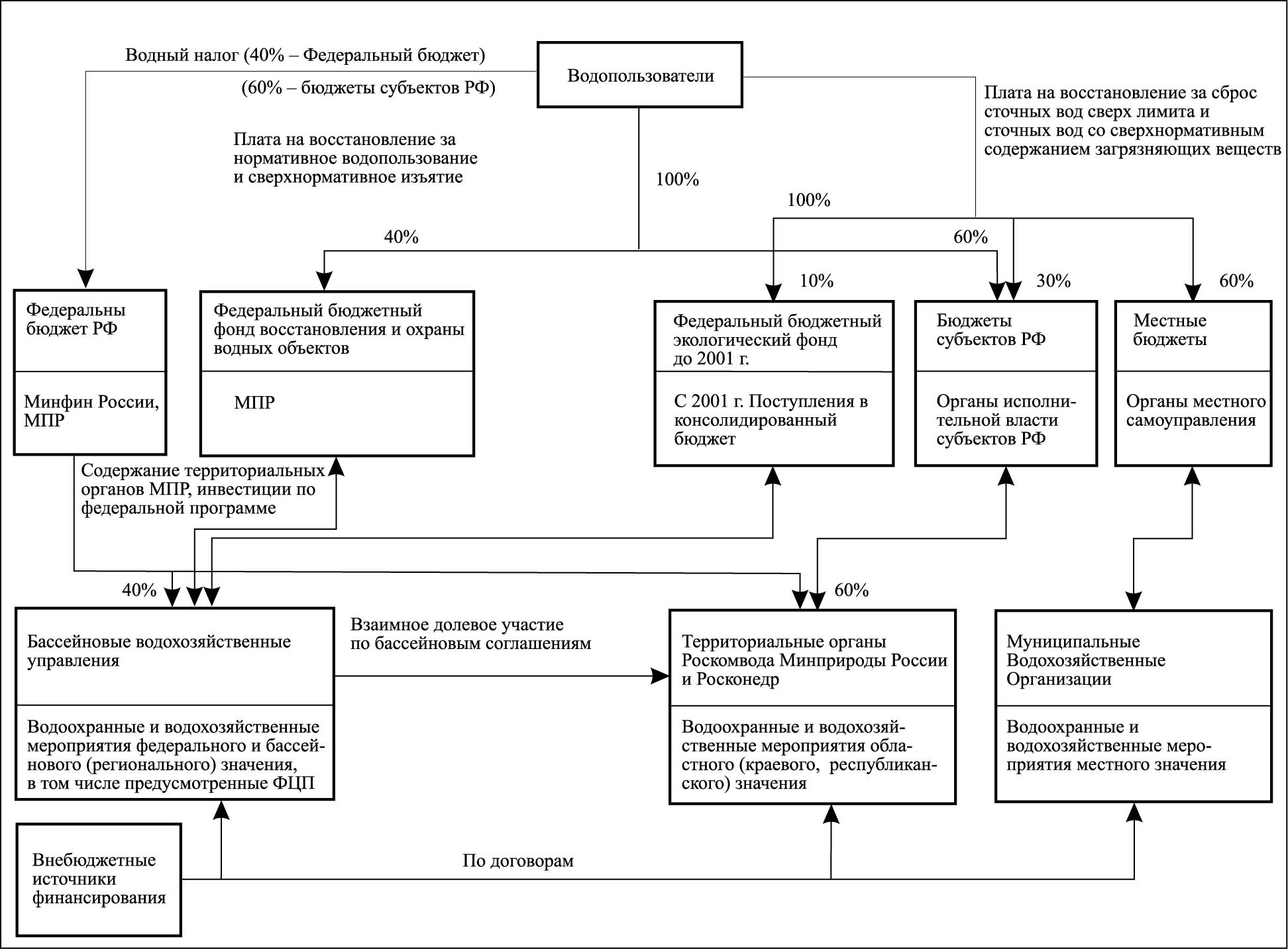

Порядок сбора и расходования средств от платы за пользование водными объектами по Водному кодексу показан на рис. 1.

за пользование водными объектами (по Водному кодексу)

Основные положения Федерального закона "О плате за пользование водными объектами". Основанием для взимания платы служит:

- лицензия (разрешение), устанавливающая право на пользование водным объектом;

- договор (между государственным органом исполнительной власти субъекта РФ и водопользователем), определяющий сроки, цели, способ, объёмы использования водного объекта, устанавливающий виды, размеры и сроки платы за пользование водным объектом, а также штрафные санкции в случае нарушения договорных обязательств.

Пользование водным объектом без лицензии и договора является нарушением водного законодательства. В этом случае виновные должны подвергаться административному взысканию в виде штрафов, возмещать причинённый ущерб водному объекту и, кроме того, пользование водным объектом без лицензии и договора для забора воды и сброса сточных вод должно оплачиваться в пятикратном размере.

Плата за пользование водными объектами при изъятии водных ресурсов (забор воды) и при сбросе сточных вод устанавливается в рублях за 1 куб. м забираемой (сбрасываемой) воды для промышленности, коммунального хозяйства, сельского хозяйства, строительства, транспорта и других водопотребителей, использующих воду для хозяйственно-питьевых и производственных нужд.

Плата за пользование водными объектами без изъятия водных ресурсов устанавливается следующим водопользователям:

- по гидроэнергетике: самостоятельным гидроэлектростанциям (ГЭС) и производственным энергетическим объединениям, имеющим в своём составе ГЭС, по месту их дислокации за выработанную электроэнергию;

- по водному транспорту: пароходствам и организациям, имеющим флот, по месту их нахождения за грузооборот;

- за сдачу водных сооружений в аренду для целей: рыбоводства, разведения птиц и зверей (бобров, нутрий), рекреации, выращивания высшей водной растительности, разведения зоопланктона и т. д.;

- за подъём и использование топляка в производстве продукции;

- за использование водного объекта для устройства мельниц, малых ГЭС, небольших причалов, гостиниц, ресторанов, офисов, магазинов и т. д.

Плата за вышеперечисленное использование водного объекта дифференцируется по видам работ и услуг и определяется как договорная цена исполнительной властью субъектов РФ с участием государственных органов управления использованием и охраной водного фонда.

Если водопользователь использует водохозяйственное сооружение (канал, водохранилище), расположенное на территории другого субъекта Федерации, то ликвидация ущербов, наносимых данным сооружением, компенсируется за счёт средств того субъекта Федерации, на территории которого расположен указанный водопользователь. Доля средств на мероприятия по ликвидации ущерба, определяется бассейновым соглашением между субъектами Федерации.

Субъект РФ, получающий плату за пользование водными объектами в целях гидроэнергетики, обязан компенсировать стоимость проведения мероприятий по ликвидации ущерба тому субъекту РФ, территория которого затапливается и подтапливается водохранилищем в верхнем и нижнем бьефах за счёт поддержания определённых отметок, необходимых для получения запланированного количества электроэнергии.

Сумма средств, внесённых пользователями за пользование водными объектами и плата на восстановление и охрану водных объектов как с изъятием водных ресурсов (забор воды), так и за пользование водными объектами без изъятия воды рекомендуется учитывать в составе себестоимости продукции, работ и услуг.

Внесение платы за пользование водными объектами не освобождает юридических лиц и граждан от компенсационных, то есть повышенных, платежей и возмещения ущерба, причинённого водному объекту.

Компенсационные платежи и возмещение ущерба должны производиться за счёт прибыли.

За пользование водными объектами сверх установленных лицензией и договором лимитов и объёмов назначается повышенная плата.

Плата за пользование водным объектом (водный налог) идет в бюджет.

Плата на восстановление и охрану водных объектов идет в целевые фонды.

Итоги реализации ФЗ "О плате за пользование водными объектами". В первые два года после выхода Закона № 71-ФЗ плата за водные ресурсы поступали в казну медленно. Сказывались неоперативность доведения содержания ФЗ до мест, низкая исполнительская дисциплина и отсутствие контроля за исполнением. Но затем объемы их поступления стали нарастать: от 3-4 млрд. руб. в 1999-2000 гг. до 12-13 млрд. руб. в последующие годы.

Однако разочарованность аппарата управления финансовых органов медленным сбором платы за водные ресурсы в первые годы после выхода Закона дала толчок развитию другой формы сбора средств - включению всех плат за пользование водными ресурсами в "ранг налога". Шаг за шагом стали вытесняться целевые фонды, собранные ими средства на восстановление и охрану водных объектов стали аккумулироваться как налоговые платежи в консолидированном бюджете. В ФЗ № 71-ФЗ были внесены специальные изменения от 30 марта 1999 г. № 54-ФЗ и от августа 2001 г. № 111-ФЗ.

Организации и физические лица, осуществляющие специальное и (или) особое водопользование, были обязаны производить регулярную плату за пользование водными объектами и водными ресурсами в форме водного налога. Таким образом, плата за водопользование выводится из сферы водных отношений и, как любой налог, направляется в государственный бюджет.

Произошло растворение платежей за пользование водными объектами в общей массе налоговых поступлений, что вызвало в результате резкий отток средств из водного сектора.

После упразднения целевого фонда на восстановление и охрану водных объектов и водных ресурсов из собранных средств платы за воду была направлена по назначению только их четвертая часть - 25%.

Введение платежей, предназначенных для восстановления и охраны водных объектов, платежей за изъятие водных ресурсов из водного объекта, отвод загрязненных вод в водный объект, других форм использования водных ресурсов для социально-экономических нужд в ранг "налога" наносит серьезный вред водному хозяйству.

Авторы введения всех водных платежей в ранг "налога" не учитывают ряда важных особенностей отличия налога от природоресурсного платежа. Налог устанавливается законодательно, а платеж определяется администрацией. Налоги поступают через федеральное казначейство, а платежи - через банки. Налоги поступают в бюджеты различных уровней, а платежи - в государственные внебюджетные фонды. Налоги, поступающие в бюджет, обезличиваются и растворяются в общей массе налоговых поступлений, а платежи используются под контролем банков строго по целевому назначению.

Ситуация, сложившаяся в водном хозяйстве, требует более детального изучения экономического и финансового механизмов в этом секторе экономики. Прежде всего необходимо разобраться в водном налоге, водной ренте, экологических платежах, водоресурсных платежах.

Задачи налоговой системы. Налог - обязательный безвозмездный платеж, взимаемый государством с организаций и физических лиц для финансового обеспечения деятельности государства и муниципальных образований и наиболее полного выполнения ими своих функций.

Или по другому: налог - это цена услуг государства, оказываемых налогоплательщику. Продавец услуг - государство, покупатель - налогоплательщик. Уровень налогообложения зависит от затрат государства на выполнение своих функций.

Налог - это одновременно экономическое, хозяйственное и правовое явление.

С одной стороны, налог - один из элементов распределения, одна из составных частей цены. С другой стороны, установление, распределение, взимание и употребление налогов составляет одну из функций государства.

Налоговая политика - система мер государства по целенаправленному использованию налогового механизма в интересах развития производства и роста доходов предприятий и физических лиц и обеспечения на этой основе формирования централизованных фондов финансовых ресурсов (бюджет и др.).

Налоговая политика призвана стимулировать:

- развитие эффективных форм хозяйствования на основе оптимальной структуры собственности;

- активизацию перехода к устойчивому экономическому росту;

- рост рентабельности, накопление финансовых ресурсов для инвестиций;

- создание условий для привлечения иностранных инвестиций;

- социальную устойчивость.

Налоговая политика должна содержать четкие и законодательно закрепленные механизмы разграничения полномочий по установлению, взиманию и перераспределению налогов.

Характеристика введенного водного налога. Ни одним из этих качеств вновь вводимый водный налог не обладает.

Принципиальными особенностями вводимого водного налога являются:

- Исключительно фискальный его характер. Ни один из налогов и платежей при водопользовании не взимается из прибыли, то есть прибыли может не быть, а налоги обязательно изымаются и у убыточных организаций.

- Налог с водопользователей не учитывает качества водных ресурсов на конкретном участке водопользования. Не учитывает, покрываются ли затраты на подготовку воды выделенными на эти цели ресурсами или установленными тарифами и ценами.

- Налогооблагаемой базой является стоимость преимущественно использованной воды как товарной продукции.

Налоговое законодательство в водопользовании не полностью реализует принцип "водного налога" участков водного объекта, каждого водозабора в отдельности. В законодательстве заданы пределы изменения ставок и не допускается их изменение до нуля. Отсутствуют такие важные элементы данного принципа, как полное освобождение от налога за водопользование, отсрочка уплаты налогов, механизм скидки за пользование загрязненными водоемами, льготные кредиты и т.п.

В действующей системе платного водопользования не заложена функция стимулирования роста эффективности производства и привлечения в водопользование отечественных частных и иностранных инвестиций.

Налог и рента. Полностью отсутствует рентный принцип налогообложения платного водопользования. Налоги взимаются у тех, у кого водная рента не образуется в силу природных и социально-экономических условий, так как она образуется в виде сверхнормативной прибыли при реализации товарной продукции в основном за пределами водного сектора.

Водопользователями-налогоплательщиками являются в большинстве случаев водозаборные предприятия, при формировании и реализации продукции которых (воды как товара) водная рента не возникает. Она появляется на последующих этапах использования водных ресурсов как сырья после их некоторой переработки. То есть основная часть водной ренты возникает у пользователей воды, полученной от водозаборных предприятий, но именно они не являются налогоплательщиками в системе платного водопользования. Основная часть водной ренты как бы "растворяется" на последующих этапах использования водного ресурса. Этих этапов водный налог не затрагивает.

Из приведенных особенностей действующей системы платного водопользования вытекают следующие выводы - действующая система налогов, сборов и платежей при водопользовании:

- малоэффективна,

- не учитывает рентную природу водопользования,

- не обеспечивает реализацию основных экономических принципов эффективного налогообложения,

- не обеспечивает потребностей защиты водных объектов от истощения.

Таким образом, действующая система налогообложения водопользования нуждается в серьезном реформировании.

Экономическая теория и передовая мировая практика налогообложения водохозяйственных предприятий, занятых водообеспечением экономики, базируется на двух основных принципах:

- изъятие в пользу собственника природных водных ресурсов рентного дохода, возникающего при пользовании водными объектами и поставки водных ресурсов в социально-экономическую сферу за счет лучших природных и экономико-географических условий водных объектов и их водных ресурсов;

- создание целевых источников финансирования для поддержания водных ресурсов в необходимом для потребления качественном состоянии.

Водная рента. В действующем российском законодательстве по вопросам использования природных ресурсов по существу отсутствуют положения, связанные с регулированием рентных отношении. Поэтому значительная часть рентного дохода, образующегося у предприятий, эксплуатирующих высокоэффективные природные ресурсы, вследствие отсутствия специального законодательного регулирования не поступает в бюджетную систему, а перераспределяется и оседает в различных коммерческих структурах.

В экономике под дифференциальной рентой в общем случае понимается экономический выигрыш предприятия, который достигается при использовании данного природного ресурса (в данном случае - водного ресурса) благодаря его естественным и экономико-географическим особенностям и выражающийся в том, что индивидуальные затраты, то есть затраты предприятия на производство и реализацию продукции с использованием этого ресурса оказываются ниже общеотраслевых затрат. Рентный эффект, возникающий в результате эксплуатации природного водного ресурса, находящегося в государственной собственности, должен в значительной своей части принадлежать собственнику, то есть государству, в том числе и субъекту Федерации.

Только при должном правовом оформлении системы рентных отношений возможно такое перераспределение части рентного дохода предприятий, которое позволит ему стать значительным источником доходов для российских регионов и страны в целом.

В современных условиях развития экономики страны назрела объективная необходимость перехода на более высокий уровень экономических отношений в водном хозяйстве. В этой связи требуют неотлагательного решения такие проблемы как стоимостная оценка водных ресурсов в составе национального богатства, определение их налогооблагаемого потенциала, способы изъятия в бюджет избыточного рентного дохода, обусловленного как природным, так и экономическими факторами при хозяйственном использовании водных ресурсов.

Экономическая составляющая действующих платежей за водопользование (затраты на восстановление и охрану водных объектов, а также защиту от вредного воздействия вод), принципиально не могут входить в водную ренту. Плата за водопользование вносится всеми водопользователями и учитывается в себестоимости продукции (услуг), а водная рента или рентные платежи вносятся только теми водопользователями, которые получают дополнительную прибыль за счет использования водных ресурсов более высокого качества. Или когда их применение дает более значительный прирост продукции и дохода.

Образование водной ренты при пользовании водными объектами наиболее заметно проявляется в следующих отраслях экономики:

- сельское хозяйство - орошаемое земледелие (овощи, сады):

- промышленность - водоемкие отрасли и особенно гидроэнергетика, которая использует водные объекты как носителя потенциальной энергии; объекты теплоэнергетики, использующие русловые водохранилища в качестве оборотных систем водоснабжения;

- водный транспорт, эксплуатирующий водные объекты в качестве самых выгодных путей сообщения для внутренних грузоперевозок;

- рекреация - использование оздоровительных, эстетических и бальнеологических свойств водных объектов.

Дифференциальная водная рента достигает высоких размеров в пищевой промышленности, когда небольшие денежные вложения в доработку воды позволяют получить конечный продукт высокой потребительской стоимости (бутылирование воды, производство другой водоемкой продукции).

В реформировании экономических отношении в водопользовании определяющим являются такие проблемы как стоимостная оценка водных ресурсов в составе национального богатства, определение их налогооблагаемого потенциала, способов изъятия в бюджет рентного дохода (для условий водопользования - изъятие водной ренты), обусловленного как природными, так и экономическими факторами при использовании водных ресурсов.

Водная рента как часть дополнительного дохода (прибыли), который обусловлен водным фактором, должна взиматься согласно удельному весу рентного дохода от стоимости продукции (услуг).

Количественное значение водной ренты при различных видах водопользования определяется с позиций равной эффективности всех направлений текущих затрат водопользователей-налогоплательщиков.

Пропорционально удельному весу водохозяйственных затрат в общей сумме текущих годовых затрат водопользователя определяется доля чистого дохода (прибавочного продукта), относимая на водный фактор.

Плательщиками водной ренты являются водопользователи, получение дохода (прибыли) которых в значительной степени связано с использованием водных объектов и получение продукции (услуг) которых невозможно без использования водных ресурсов.

Объектом платы водной рентой является выпуск продукции (услуги), получаемой за счет использования водных ресурсов.

Механизм определения величины водной ренты. Схематично величину водной ренты можно рассчитать по следующей формуле:

где:

ВР - водная рента,

В - выручка за реализованные водные ресурсы по ценам, устанавливаемым их собственником (государством) в соответствии с Налоговым кодексом РФ и законодательством о плате за воду,

НЗ - нормированные затраты, вытекающие из экономической эффективности и прогрессивной технологии, установленной при технико-экономическом обосновании водного объекта,

НП - или нормативная прибыль в стоимостном выражении, конкретный уровень которой определяется либо исходя из внутренней нормы доходности (окупаемости капиталовложений) - ВНД, либо исходя из расчетной (планируемой) рентабельности (R), устанавливаемой из отношения планируемой прибыли, остающейся в распоряжении предприятия после уплаты налогов, рентных платежей и процентов за банковский кредит, к планируемой выручке от реализации продукции.

с водопользователем

База платы водной ренты. База платы водной ренты в зависимости от вида пользования водными объектами определяется как:

- стоимость продукции (электроэнергии) гидроэлектростанций по тарифам, установленным для потребителей;

- стоимость грузооборота водного транспорта (внутренние грузоперевозки); стоимость услуг по организации отдыха, связанного с водными объектами; стоимость овощей и фруктов, полученных за счет орошаемого земледелия; стоимость бутылированной пресной воды и всех других напитков на ее основе;

- стоимость промышленной продукции, выпускаемой водоемкими отраслями промышленности;

- стоимость услуг по водоснабжению коммунального хозяйства.

База платы водной ренты определяется плательщиком самостоятельно.

Общие положения. Ситуация, сложившаяся в системе взаимоотношений собственника водных ресурсов - государства и хозяйствующего субъекта муниципального образования, обеспечивающего водоснабжение и водоотведение, характеризуется следующими организационно-правовыми условиями.

В соответствии с п. 4 ч. 1 ст. 16 ФЗ "Об общих принципах местного самоуправления в РФ" к вопросам местного значения отнесена организация городского (сельского) водоснабжения населения, водоотведения...".

Формулировка данной нормы означает, что органы местного самоуправления не обязаны ни самостоятельно оказывать данные услуги, ни финансировать их из местного бюджета. Задача органов местного самоуправления применительно к услугам водоснабжения и водоотведения заключается в организации гарантированного и качественного предоставления этих услуг. Выбор способа организации услуги является прерогативой органов местного самоуправления.

В отечественной практике в подавляющем большинстве случаев услуги водоснабжения и водоотведения оказываются муниципальными унитарными предприятиями (МУП). МУП - это "коммерческая организация, не наделенная правом собственности на закрепленное за ней собственником имущество" (ст. 113 ГК).

Основными признаками МУП являются:

- обладание имуществом на праве хозяйственного ведения, а не на праве собственности;

- специальная правоспособность (четкое закрепление и ограничение предмета и целей деятельности) в сочетании с коммерческим характером предприятия, то есть с необходимостью извлечения прибыли;

- свободное владение, пользование и распоряжение движимым имуществом, находящимся в хозяйственном ведении; свободное владение и пользование и ограниченное - с согласия собственника - распоряжение недвижимым имуществом, находящимся в хозяйственном ведении;

- ответственность предприятия по своим долгам всем имуществом, в том числе переданным ему на праве хозяйственного ведения;

- отсутствие коллегиальных органов управления и институционализированного участия собственника в управлении предприятием (Закон "О государственных и муниципальных предприятиях" внес ряд существенных изменений и дополнений в этой части по сравнению с ГК РФ. Соответствующие изменения были внесены и в уставы МУП);

- отсутствие у предприятия стимулов к приращению имущества, которым оно владеет на праве хозяйственного ведения;

- невозможность привлечения сторонних инвестиций в имущество, переданное унитарному предприятию на праве хозяйственного ведения, за исключением кредитов.

Отношения местной власти и производителя услуг по водоснабжению и водоотведению. Отношения между городом (муниципальной властью) и производителем (поставщиком) услуг водоснабжения и водоотведения регулируются: в части оказываемых услуг и в части имущественных отношений - договорами, а в случаях, когда город является учредителем хозяйствующего субъекта - также учредительными документами. В случае, когда город является учредителем МУП, он участвует в управлении этим субъектом в порядке и формах, установленных федеральным законодательством.

Системы городского водоснабжения и водоотведения представляют собой технологическую монополию, которая основана на единстве сооружений, объектов, сетей и иных коммуникаций, каждый из которых является частью общей и единственной для соответствующего города инфраструктурой водоснабжения и водоотведения. Создание альтернативных систем водоснабжения и водоотведения, охватывающих территорию всего города или его значительной части, представляется в сложившихся условиях нереальным с точки зрения экономической эффективности подобного проекта. Таким образом, можно исходить из того, что в обозримом будущем существующая система водоснабжения и водоотведения в городах будет единственной, что является основой локального монополизма хозяйствующего субъекта-производителя (поставщика) соответствующих услуг.

В силу особенностей имущественных объектов, с помощью которых предоставляются услуги водоснабжения и водоотведения (объекты принадлежат публично-правовому образованию - городу, а не производителю услуг, объекты обеспечивают технологическую монополию; их создание, восстановление и переоснащение, как правило, является дорогостоящим и низкорентабельным проектом и т.д.), предоставление услуг неразрывно связано с этими объектами, с их содержанием и эксплуатацией. Уже хотя бы поэтому требуется определенное регулирование отношений по содержанию и эксплуатации хозяйствующим субъектом-производителем услуг "чужой" (муниципальной) собственности.

Право хозяйственного ведения сочетает в себе широкие полномочия обладателя этого права (унитарное предприятие) по использованию имущества с отсутствием какой бы то ни было заинтересованности в приращении и улучшении этого имущества, поскольку любые улучшения и приращения, любое увеличение стоимости имущества становятся собственностью муниципалитета. Данный правовой режим ведет не только к отсутствию стимулов к наращиванию и улучшению имущества у обладателя права хозяйственного ведения (унитарного предприятия), но и к отсутствию инвестиционной привлекательности подобных предприятий для сторонних инвесторов. Последнее объясняется тем, что вкладывая средства в унитарное предприятие, в имущество, переданное последнему на праве хозяйственного ведения, сторонний инвестор не приобретает никаких прав на это имущество, не приобретает доли в предприятии и прав на участие в управлении предприятием. Таким образом, объективно при данных условиях единственным источником привлечения средств являются заемные (кредитные) средства, предоставляемые на возмездной и возвратной основе.

Немаловажное значение для функционирования систем водоснабжения и водоотведения имеет тарифное регулирование. Следует исходить из того, что формирование и утверждение тарифа на услуги водоснабжения и водоотведения в принципе не должно зависеть ни от организационно-правовой формы, ни от формы собственности хозяйствующего субъекта, предоставляющего такие услуги. Действующее российское законодательство содержит на этот счет противоречивое регулирование.

Так, ст. 17 ФЗ "Об общих принципах организации местного самоуправления в РФ" закрепляет за органами местной власти право на "установление тарифов на услуги, предоставляемые муниципальными предприятиями.., если иное не предусмотрено федеральными законами".

Таким образом, тарифное регулирование на услуги водоснабжения и канализации остаются за местным самоуправлением только до тех пор, пока эти услуги оказываются муниципальными хозяйствующими субъектами (независимо от организационно-правовой формы последних).

Тарифы на услуги частных хозяйствующих субъектов устанавливаются на уровне субъекта РФ. В соответствии с существующими правилами, органы местного самоуправления должны устанавливать так называемые экономически обоснованные тарифы на услуги водоснабжения и водоотведения. Однако само определение "экономической обоснованности" не отражает требований необходимости не только эксплуатации сетей, но и их модернизации и развития. С другой стороны, органы местного самоуправления, в свою очередь, на практике, как правило, не утверждают тарифы, ориентированные на инвестирование в развитие систем, в связи с чем происходит систематическое недоинвестирование в системы водоснабжения и водоотведения. Сумма потребных инвестиций и масштабность проблемы постоянно возрастают.

Поэтому организационно-правовая форма унитарных предприятий тормозит развитие всей системы муниципального хозяйства в целом, и систем водоснабжения и водоотведения, в частности. Совокупность перечисленных и иных аспектов свидетельствует о том, что данная организационно-правовая форма, как правило, не способствует формированию эффективного организационно- экономического и правового механизмов регулирования водоснабжения и водоотведения в городах и других муниципальных образованиях.

Учитывая неудовлетворенность работой собственных действующих водохозяйственных предприятий, местные власти ведут поиски новых организационных хозяйствующих структур, способных заменить МУП. В отечественной практике водохозяйственной деятельности получает распространение передача частному бизнесу прав управления водообеспечением и водоотведением ряда городов (Тула, Оренбург, Псков, Пермь и другие). Процедура передачи инженерных сооружений водохозяйственного назначения, являющихся муниципальной собственностью, в частные руки не отработана, поэтому в практике не избежать ошибок и неблагоприятных последствий.

Вместе с тем, и зарубежный опыт свидетельствует об аналогичных тенденциях.

В материалах "Доклада о мировом развитии 2004 года" сообщается, что передача ответственности за водообеспечение и водоотведение местным органам власти себя не оправдала. Отмечается повсеместная передача функции водоснабжения и водоотведения в руки крупных, в основном частных, компаний и корпораций, охватывающих своей деятельностью крупные территории.

Государственный аудиторский орган Франции (Cour des Comptes) в 1997 г. представил доклад по "Местным службам водоснабжения и канализации", в котором отметил аналогичные тенденции (Приложения 1, 2).

сборов, налогов, платежей и льгот при водопользовании

1. Природные водные объекты и их ресурсы являются государственной собственностью РФ, а следовательно, налог на право пользования водными ресурсами и рентный налог должны безусловно изыматься в пользу государства, как собственника.

2. Вопросы владения, пользования и распоряжения водными объектами и природными водами находятся в совместном ведении РФ и субъектов РФ (ст. 72 Конституции РФ), а следовательно, водный налог должен поступать в федеральный бюджет и бюджеты субъектов РФ, то есть в консолидированный бюджет в пропорциях, устанавливаемых в договорах и соглашениях о разделении полномочий между РФ и её субъектом. Затраты на восстановление и охрану водных объектов должны полностью компенсироваться за счет платы водопользователей на эти цели.

3. Законодательство о водных ресурсах и налоговое законодательство по всем перечисленным выше платежам за водопользование должно носить исключительно нормативно-рекомендательный характер по порядку планирования, исчисления, распределения по уровням бюджетов и расходования сборов, налогов и платежей при пользовании водными ресурсами.

4. Из налогового законодательства целесообразно исключить ставки налогов при пользовании водными ресурсами. Вместо ставок налогов должны быть рекомендации и порядок расчета конкретной суммы сборов, налогов, платежей и предоставляемых льгот, а также штрафных санкций за нерациональное водопользование. Возможно установление только верхних (максимальных) предельных ставок налогов, хотя и это нежелательно.

5. Налогоплательщиками рентного налога являются юридические лица, в финансовых результатах которых образуется водная рента. При этом подразумевается безусловное исключение посредников, перекупщиков, перепродавцов и иже с ними, которых сегодня достаточно много при реализации продукции водопользования.

6. Установление налогов производится расчетным путем отдельно по каждому лицензионному участку при выдаче лицензии. То есть выдача лицензии является основанием для налогообложения и расчета конкретных сумм сборов, налогов и платежей на восстановление и охрану водных ресурсов.

7. При выдаче лицензии обязательным документом должно явиться составляемое заявителем "Обоснование технико-экономических показателей и эффективности водоподготовки и обеспечения водными ресурсами", который служит одним из основных документов при расчете и установлении сумм сборов, налогов и платежей.

8. Наиболее полно и экономически обоснованно водная рента должна рассчитываться в ТЭО, подготавливаемым для определения рациональных условий деятельности водохозяйственного предприятия.

9. Жизненный цикл водохозяйственного предприятия является длительным (до 40-50 и более лет). Характеристикой любого, например, водоканала или конкретных очистных сооружений является возраст или продолжительность эксплуатации производственных фондов. По этому показателю водохозяйственные предприятия можно разделить: на молодые (до 15 лет), зрелые (до 30 лет), старые (до 50 лет). Целесообразно эту специфику учитывать при определении величины ренты.

10. Владелец лицензии ежегодно должен рассчитывать (планировать) размер водной ренты и платежей на следующий год, представлять расчет на экспертизу, после чего сумма годовой ренты и платежей фиксируется в дополнении к лицензионному соглашению. При этом прогнозируются и учитываются качество забираемых водных ресурсов, степень загрязненности отводимых на очистку вод, прогнозируемые экономические условия планируемого года.

11. При выдаче водной лицензии обязательными документами должны являться ТЭО, а также "Обоснование технико-экономических показателей и эффективности деятельности водохозяйственных предприятий", составляемые заявителем.

12. Выдача лицензии на право пользования водными ресурсами должна рассматриваться как сдача в аренду или концессию лицензиату водного объекта или его участка.

13. Если пользование водными ресурсами рассматривается как длительная аренда (концессия), то арендодатель (государство как собственник ресурсов) вправе получить от лицензиата или концессионера (владельца лицензии) арендную или концессионную плату в зависимости от ценности (стоимостной экономической оценки) сдаваемого в аренду водного объекта.

Для того, чтобы вывести водохозяйственный комплекс России из состояния деградации, необходимы крупные капитальные вложения. Сегодня государство такими возможностями не обладает. Решение вопроса может быть достигнуто за счет развития партнерских отношений государства и частного бизнеса.

В современном понимании хозяйственное партнерство государства и частного сектора представляет собой институциональный и организационный альянс между государством и частным бизнесом в целях реализации общественно значимых проектов во всех сферах экономики.

Партнерство широко используется в качестве инструмента городского и регионального экономического и социального развития.

Система партнерских отношений между государством и частным сектором является одним из основополагающих элементов теории смешанной экономики. Наиболее распространенной формой партнерских отношений в зарубежной практике водопользования являются "концессионные отношения".

Справочно.

Приложение 1

(Cour des Comptes, 1997 г.)

Во Франции транснациональные корпорации (ТНК) часто образуют совместные предприятия для получения водных концессий.

Например, в Париже и в Сент-Этьен водные концессии были предоставлены компании, которая принадлежит Vivendi и Suez-Lyonnaise.

Эти корпорации также часто образуют совместные предприятия для получения концессий в других странах мира. В рамках "флагманского" проекта приватизации, водоснабжение и канализация в Буэнос-Айресе перешли к компании Aguas Argentinas, которая представляет собой консорциум Suez-Lyonnaise и Vivendi - Aguas de Barselona и Anglian Waters.

В 1998 г. Suez-Lyonnaise и Vivendi заявили, что они будут бороться за водную концессию в Рио-де-Жанейро в составе совместного консорциума.

Консорциум корпораций Thames Water и Generale des Eaux выиграл контракт на водоснабжение и канализацию в Аделаиде (южная Австралия). Тогда же корпорация Thames Water, в партнерстве с P&D выиграла еще один контракт по водоснабжению Сантьяго (Чили) на сумму 45 млн. фунтов и на срок в 22 года.

Все последнее десятилетие транснациональные корпорации настоятельно рекомендовали использовать "французскую модель", в соответствии с которой частным компаниям предоставляются монопольные концессии на 30 лет.

В 1995 г. PRASA, компания водоснабжения и канализации в Пуэрто-Рико, заключила контракт на управление с дочерней компанией французской транснациональной корпорации Vivendi. В начале 1999 г. он был пролонгирован и расширен и сейчас распространяется на все сферы деятельности PRASA. Контракт оценивается в 145 млн. долл. в год. С точки зрения компании, этот контракт был весьма успешным.

Приложение 2

Децентрализация и водное хозяйство: историческая справка.

Водные ресурсы во Франции исторически были переданы в пользование общине - самому нижнему уровню осуществления власти. Группы общин провели интеграцию отрасли путем делегирования права на оказание услуг по водоснабжению и канализации "наверх" частным или полугосударственным компаниям. Функциональные границы компаний проходили через несколько общин, которые продолжали владеть ресурсами, однако заключали контракты на исполнение услуг.

Материальная база водоснабжения и канализации в США также передана местным властям. Там, где местная власть была поделена на небольшие политические сферы полномочий, а работы по индивидуальному водоснабжению невозможны, возникали частные компании для обеспечения услуг в регионе с охватом нескольких местных самоуправлений. Примерами служат Элизабет и Ханенсак в штате Нью-Джерси.

Во Франции и многих регионах США ограниченные возможности мелких местных самоуправлений побудили частные компании обслуживать интересы нескольких муниципалитетов. Как во Франции, так и в США уходят от подчинения поставщика услуг по водоснабжению какому-либо местному органу власти.

Усиление частного сектора: историческая справка.

Частные компании в Лондоне снабжали город водой более 400 лет при незначительных ограничениях со стороны властей. Компании конкурировали между собой, делали инвестиции в сферу услуг и нововведения, улучшавшие их качество, а также увеличивали число обслуживавшихся клиентов. Обширные системы водоснабжения Лондона уже к XIX в. позволили превратить город в "один из лучших в Европе по условиям проживания и здравоохранения". 95% жителей Лондона снабжались водой из водопровода от частных компаний и большинство из них имели прямое подключение домов к сетям.

Начиная с частного водоснабжения на уровне местного самоуправления и поддерживая такой статус, Франция прошла путь эволюции к государственной собственности и частному оказанию услуг с помощью различного типа договоров по управлению и лизингу. Причины этого: проблемы масштаба (мелкие структуры местной власти).

Участие частного сектора в водоснабжении и канализации может спасти жизнь бедняков.

В 90-х годах Аргентина в рамках плана структурных реформ начала одну из крупнейших в мире кампаний приватизации. В программу были включены местные компании водоснабжения, которые обслуживали около 30% муниципальных образований страны.

Совокупные данные, полученные из других источников, о распределении новых подключений к сетям водоснабжения по квантилю доходов в трех странах Латинской Америки, подтверждают, что оказание услуг частным сектором имело положительные результаты.

Реагируя на необходимость дать беднякам возможность выбора, один из концессионеров в Маниле (Филиппины) разработал систему подачи воды в густонаселенные и труднодоступные районы трущоб. Программа "Байян Тубиг" ("Вода для общины") предусматривала использование соответствующих технологических стандартов, участие потребителей в техническом обслуживании, а находящихся в микрорайоне организаций в посредничестве и картировании сетей, что на 25% снизило стоимость воды для бедных семей. Чтобы сделать услугу более доступной, концессионер ввел систему беспроцентного погашения долга. За период 1991-2001 гг. программа обеспечила подключение к системам водоснабжения более 50 тыс. домашних хозяйств.

* Проблемы, изложенные в статье, являются продолжением материалов исследований, опубликованных в журнале "Обозреватель-Observer" в 2003, № 5-6 и 2004, № 9-10, подготовленных в рамках Гранта РГНФ № 03-02-00106а.

** Доклад о мировом развитии. Пер. с англ. М.: Изд-во “Весь мир”, 2004. 352 с. Раздел 9 “Водопровод, канализация, электричество”.

|

|