ИНВЕСТИЦИОННЫЙ ПОТЕНЦИАЛ РЕГИОНОВ*

доктор экономических наук,

профессор,

академик Международной академии информатизации

Региональный прогноз

Долгосрочный региональный прогноз инвестиций в основной капитал федеральных округов разработан с использованием параметров социально-экономического развития России на период до 2015 г., содержащихся в работах Совета по изучению производительных сил, определяющих основные показатели, этапность экономического роста и формирования инвестиционного климата1 В прогнозе на период до 2015 г., выполненном в двух сценарных вариантах, выделяются три этапа формирования инвестиционного климата в России.

Потребность в инвестициях в основной капитал федеральных округов определялась исходя из прогнозируемого роста валового регионального продукта (ВРП), результатов анализа состояния экономики и финансов округов, капиталоемкости производства. Динамика инвестиций в основной капитал определена применительно к более благоприятным (сценарий 1) и осложненным (сценарий 2) условиям развития. Ускоренная динамика накопления в первом сценарии является стимулятором роста ВРП и инвестиционных ресурсов в регионах. Учитывалось, что инвестирование социального развития в сценарии 1 превышает темпы роста во втором. С позиций социального развития и накопления человеческого капитала сценарий 1 инвестиционной активности и повышения доли накопления в ВРП является более предпочтительным. Кроме того, более высокая инвестиционная активность способствует накоплению национального богатства, основные элементы и факторы которого, в свою очередь, выступают генераторами роста инвестиционной емкости и повышения спроса на инвестиционные ресурсы.

На первом этапе, в период до 2005-2007 гг., сохранится существующий инвестиционный климат, ограниченность возможностей накопления капитала и его трансформации в инвестиции. Кредитные ресурсы банков все еще не займут значительного места в общем объеме инвестиций. Накопления в домашнем секторе преимущественно будут направлены на инвестирование внутренних потребностей населения и не будут трансформироваться в инвестиции для других сфер экономики.

Инвестиционный потенциал реального сектора экономики в эти и последующие годы будет формироваться преимущественно за счет финансовых ресурсов предприятий и амортизационных отчислений. Рост производства будет в значительной мере достигаться за счет поддержания имеющихся свободных мощностей, модернизации и реструктуризации производства. Резервы мощностей на ближайшие годы оцениваются примерно в 30-40% при наибольших возможностях их использования в легкой, химической и нефтехимической промышленности, машиностроении, цветной металлургии. Вместе с тем, будет обостряться проблема массового выбытия основных фондов (ОФ), в первую очередь устаревшей техники, машин и оборудования в машиностроении и в легкой промышленности. Это потребует значительной мобилизации всех видов инвестиционных ресурсов и накоплений, что может стать стимулом к повышению инвестиционного спроса и к росту доли накоплений в ВВП.

Прогноз региональной инвестиционной активности учитывал также, что именно на первом этапе, в условиях наибольшей ограниченности финансовых ресурсов, могут сильнее всего проявиться противоречия между:

1) общероссийскими интересами и региональными устремлениями;

2) интересами ускорения развития, повышения конкурентоспособности экономики страны и преодоления экономической отсталости и депрессивности отдельных регионов.

Сохранятся различия между интересами регионов-доноров и регионов-реципиентов, между регионами, оказавшимися на разных полюсах правовой асимметрии государственного устройства.

Эти противоречия способны создавать угрозы национальной безопасности страны.

На втором этапе, в 2006-2010 гг., ожидается повышение инвестиционной активности в связи с более масштабной модернизацией и реструктуризацией производства, более активным вовлечением финансового потенциала регионов и межотраслевых комплексов в инвестиционные процессы. В условиях предполагаемого улучшения экономической конъюнктуры, сохранения геополитической стабильности и укрепления вертикали власти региональные и воспроизводственные факторы будут играть преобладающую роль в формировании инвестиционного климата регионов.

На третьем этапе, после 2010 г., инвестиционная деятельность будет больше ориентироваться на достижение нового качества ОФ реальной экономики и значительное повышение уровня квалификации и дисциплинированности трудового потенциала. Это прежде всего относится к старопромышленным районам. По мере формирования полноценной институциональной системы общероссийского инвестиционного рынка и упрочения законодательно защищенных процедур трансформации капиталов и сбережений в инвестиции будут созданы предпосылки для сокращения региональных различий в инвестиционном климате.

С использованием результатов анализа инвестиционной деятельности в регионах, принятых стратегических положений и условий, была определена потребность в инвестициях федеральных округов России (табл. 1).

Таблица 1

по федеральным округам

темпы роста,%

|

|

|

|

|

|||

|

|

|

|

||||

|

|

|

|

|

|

|

|

| ЦЕНТРАЛЬНЫЙ | ||||||

| ВРП |

|

|

|

|

|

|

| Инвестиции |

|

|

|

|

|

|

| СЕВЕРО-ЗАПАДНЫЙ | ||||||

| ВРП |

|

|

|

|

|

|

| Инвестиции |

|

|

|

|

|

|

| ЮЖНЫЙ | ||||||

| ВРП |

|

|

|

|

|

|

| Инвестиции |

|

|

|

|

|

|

| ПРИВОЛЖСКИЙ | ||||||

| ВРП |

|

|

|

|

|

|

| Инвестиции |

|

|

|

|

|

|

| УРАЛЬСКИЙ | ||||||

| ВРП |

|

|

|

|

|

|

| Инвестиции |

|

|

|

|

|

|

| СИБИРСКИЙ | ||||||

| ВРП |

|

|

|

|

|

|

| Инвестиции |

|

|

|

|

|

|

| ДАЛЬНЕВОСТОЧНЫЙ | ||||||

| ВРП |

|

|

|

|

|

|

| Инвестиции |

|

|

|

|

|

|

| РОССИЙСКАЯ ФЕДЕРАЦИЯ | ||||||

| ВРП |

|

|

|

|

|

|

| Инвестиции |

|

|

|

|

|

|

Темпы роста инвестиций в основной капитал будут выше темпов экономического роста во всех округах, особенно в варианте ускоренного развития, который сочетает повышенный спрос на инвестиции в реальную экономику и в социальную сферу. Даже при ожидаемом значительном росте доли валовых накоплений в ВВП и их капитализации практически повсеместно будет ощущаться недостаток собственных инвестиционных ресурсов. Это ставит реализацию стратегии устойчивого экономического роста в зависимость от возможностей привлечения иностранного капитала и современных технологий. В перспективе ожидаются значительные сдвиги в территориальной структуре инвестиционной деятельности даже в масштабе таких крупных территориальных образований, как федеральные округа (табл. 2).

Для реализации наиболее прогрессивных сдвигов в структуре экономики и достижения максимально возможных темпов развития экономики страны самые высокие темпы роста инвестиций в основной капитал целесообразно обеспечить в Центральном и Приволжском федеральных округах, где сосредоточены основной экономический и научно-технический потенциалы (НТП), трудовые и финансовые ресурсы страны, наиболее современные производства.

Таблица 1

(РФ = 100 %)

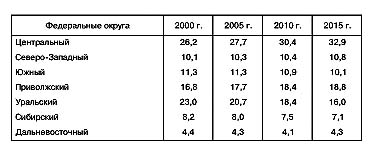

Доля этих округов в территориальной структуре инвестиций может увеличиться с 43 до 51,7%. Это обеспечит ускоренное развитие профилирующих отраслей их хозяйства, расширение в структуре промышленности с 46 до 51%, ВВП - с 50 до58%.

В 2015 г. на долю Центрального федерального округа при благоприятном варианте развития будет приходиться 33% общероссийских инвестиций в основной капитал, Приволжского - 18,8%. При этом сохранятся их донорские функции в бюджетной системе страны.

Собственных инвестиционных ресурсов для прогнозируемого развития будет недостаточно даже в относительно благополучном Центральном округе. Потребуется значительное привлечение иностранных инвестиций для модернизации производства, а также перераспределение инвестиционных ресурсов между субъектами РФ в округе.

Крупными масштабами инвестиционной деятельности и высокой капиталоемкостью профилирующих отраслей хозяйства выделяется Уральский федеральный округ. Здесь сосредоточено 23% инвестиционной деятельности страны. Это один из наиболее эффективных регионов России. В его составе мощная, мирового значения нефтегазовая база сочетается с металлурго-машиностроительным комплексом Среднего Урала, способным обеспечивать потребности добывающих отраслей важнейшими средствами производства. В основе этого симбиоза лежат долговременные взаимные интересы, определяющие экономическую устойчивость округа. В перспективе же значение округа в структуре инвестиций снизится значительно - до 16%.

Высокая капиталоемкость ведущих производств, их зависимость от конъюнктуры мирового рынка и стратегическая заинтересованность страны в максимально возможной мобилизации инвестиционных ресурсов для создания основ постиндустриальной экономики являются факторами, ограничивающими рост инвестиций в добывающие и металлургические производства, в выпуск металлоизделий, не связанных с добычей и транспортом нефти и газа. Продолжающееся проедание разведанных запасов и форсирование наиболее продуктивных скважин с целью максимального использования благоприятной конъюнктуры сегодня неизбежно отрицательно скажется на будущей экономике нефтяной промышленности. Это главные причины прогнозируемого роста капиталоемкости поддержания достигнутого уровня добычи нефти, понижения темпов развития нефтяной промышленности в округе.

Выше средних по России ожидаются темпы роста инвестиций в основной капитал Северо-Западного федерального округа. В структуре хозяйства преимущественное развитие получат менее капиталоемкие наукоемкие и высокотехнологичные отрасли и производство товаров народного потребления в Санкт-Петербурге, Мурманской и Ленинградской областях. Удельный вес округа в территориальной структуре инвестиций повысится почти на один процентный пункт.

Ниже среднего по стране оцениваются возможный спрос на инвестиции Южного федерального округа, экономическая структура которого не претерпит серьезных изменений. Сохранится агропромышленная и рекреационно-оздоровительная направленность развития. С 11,3 до 10,1% сократится значение округа в общероссийских инвестициях. Наиболее активная инвестиционная деятельность ожидается в Краснодарском крае и Астраханской области. Ограниченность собственных финансовых и материально-технических ресурсов, инвестиционная непривлекательность большинства отраслей, производящих непродовольственные товары, не позволяют в ближайшие 10-15 лет преодолеть экономическую отсталость республик Северного Кавказа. Ни одна из них не сможет выйти даже на средний по России уровень производства ВРП на душу населения.

Высокая капиталоемкость развития профилирующих производств и меньшая капиталоотдача сырьевых отраслей, повышенная стоимость строительства и жизни населения, отток его из северных, неблагоприятных для жизни людей районов сдерживают рост производительных сил и освоение природных богатств восточных районов. Страна еще не располагает собственными финансовыми ресурсами, необходимыми для крупномасштабного использования природных богатств этих районов, ограничиваясь хозяйственным освоением наиболее ценных и инвестиционно привлекательных природных богатств. Большинство регионов Сибири и Дальнего Востока пока не имеют условий для роста выпуска конкурентоспособной продукции обрабатывающих отраслей промышленности. Основное внимание предстоит уделить восстановлению и модернизации сложившихся профилирующих производств.

Ожидаемое существенное сокращение удельного веса в общероссийских инвестициях в основной капитал Сибири и Дальнего Востока весьма нежелательно с геополитических позиций. Рост инвестиций в основной капитал Сибирского федерального округа за 2001-2015 гг. может составить 2-2,3 раза, что приведет к сокращению доли округа в территориальной структуре инвестиций с 8,2 до 7,1%. Более 60% вложений в основной капитал предстоит сделать в экономику Красноярского края (около 25%), Кемеровской, Иркутской и Новосибирской областей. Одна из главных стратегических задач страны - преодолеть сложившиеся в округе негативные тенденции в инвестиционной деятельности Сибири.

Несколько более значительным оценивается рост инвестиций на территории Дальневосточного федерального округа (2,2-2,6 раза). Доля округа в общероссийских инвестициях сократится. Инвестиционная активность в большей мере будет определяться притоком иностранных инвестиций. Около 70% вложений сосредоточится в Республике Саха (Якутия), Хабаровском крае и Сахалинской области, которые сохранят свои позиции среди регионов с превышающими средние показатели производства ВРП на душу населения. Вместе с тем, по-прежнему среди субъектов РФ с самыми низкими душевыми показателями останутся автономные округа, Амурская область и Еврейская автономная область.

Прогнозируемый экономический рост будет способствовать сокращению региональных различий в долях инвестиций, финансируемых за счет собственных источников округов. В 1999-2000 гг. 68-71% инвестиций в основной капитал финансировалось за счет собственных источников субъектов РФ Приволжского, Сибирского и Дальневосточного федеральных округов. Это менее привлекательные для внешних инвесторов территории в условиях переходного периода. На территории Уральского и Северо-Западного округов за счет собственных источников финансировалось 63-65% капиталовложений, в Центральном - 55% и в Южном федеральном округе - 43%.

При прогнозируемых достаточно высоких темпах экономического роста и сокращении межрайонных различий нет оснований для повышения доли собственных источников в финансировании инвестиций. Весьма вероятно, что их значение будет во многих, ныне мало привлекательных для внешних инвесторов районах даже снижаться, а привлеченных, особенно зарубежных, повышаться.

Прогнозируемый экономический рост обеспечен имеющимся природно-ресурсным, трудовым и экономическим потенциалом. Для реализации возможностей роста определена потребность инвестиций в основной капитал, которая в условиях длительного кризиса и недофинансирования российской экономики еще длительное время не сможет обеспечиваться за счет собственных источников финансирования субъектов РФ. Постепенно, по мере роста сбережений собственные инвестиционные возможности будут увеличиваться. Но весьма неравномерно. Прежде всего, в районах, уже находящихся в лучшем положении. Но, даже здесь не обойтись без привлечения внешнего капитала.

Особо острым недостаток собственных инвестиционных ресурсов ожидается в Дальневосточном, Сибирском и Приволжском федеральных округах. Здесь сложилась самая низкая активность воспроизводственной деятельности, слабо реализуются инвестиционно привлекательные проекты. Для выхода этих округов на прогнозируемый уровень развития потребуется крупное привлечение внешнего капитала, способного удовлетворить до 50-60% потребностей в инвестициях.

Лучше обеспечен собственными инвестиционными ресурсами Уральский федеральный округ. Для поддержания достигнутого уровня развития нефтедобычи и ее расширения желательно более значителное привлечение внешнего капитала.

Прогнозируемое развитие экономики и инвестиций федеральных округов рассчитано при благоприятных внешних и внутренних условиях. Для достижения прогнозируемых темпов развития потребуется максимально мобилизовать внутренние и внешние инвестиционные возможности. Инвестиционная привлекательность российской экономики для иностранных и отечественных инвесторов может оказаться ниже прогнозируемой, а возможности мобилизации собственного инвестиционного потенциала будут меньше. Тогда прогноз социально-экономического развития федеральных округов окажется не столь оптимистичным. Но при этом общая стратегическая направленность территориального развития экономики в основном сохранится.

Примечания

*Продолжение. Начало

см. "Обозреватель - Observer". 2003. № 3.

1Долгосрочное прогнозирование

территориального экономического развития России. Методологические основы

и прогноз на период до 2015 года. М.: СОПС, 2002.