ПЕРСПЕКТИВЫ УСТОЙЧИВОГО

ЭКОНОМИЧЕСКОГО РОСТА

В РОССИИ*

в российской экономике

кандидат экономических наук

Либерализация хозяйственных отношений в России спровоцировала бурное развитие системно-структурного кризиса, с негативными последствиями которого - стремительным ростом цен, увеличением уровня безработицы, спадом производства на фоне усиливающейся дифференциации доходов и снижения общего уровня благосостояния граждан - правительство безуспешно боролось практически на протяжении всего периода 90-х годов.

Лишь на рубеже тысячелетий удалось несколько стабилизировать экономическую ситуацию в стране и достичь положительных темпов роста, что было преимущественно обусловлено как ускорением процесса импортозамещения вследствие девальвации рубля, так и улучшением конъюнктуры цен на мировых рынках сбыта.

Учитывая то обстоятельство, что действие этих факторов в целом завершилось, а существенных позитивных сдвигов в отраслевой структуре валового выпуска достигнуто не было, то приходится констатировать, что перспективы достижения устойчивого инвестиционного экономического роста в России остаются по-прежнему крайне неопределенными.

Для закрепления наметившихся положительных тенденций и реализации идей структурной перестройки экономики необходимо создать благоприятный инвестиционный климат и активизировать инвестиционные процессы. Однако сложившиеся за годы реформ инвестиционные пропорции отнюдь не обеспечивают прогрессивное развитие производственно-технического аппарата, а отказ государства от финансирования всего народного хозяйства в пользу реализации отдельных инвестиционных проектов так и не был в полной мере компенсирован соответствующим повышением роли частных инвесторов.

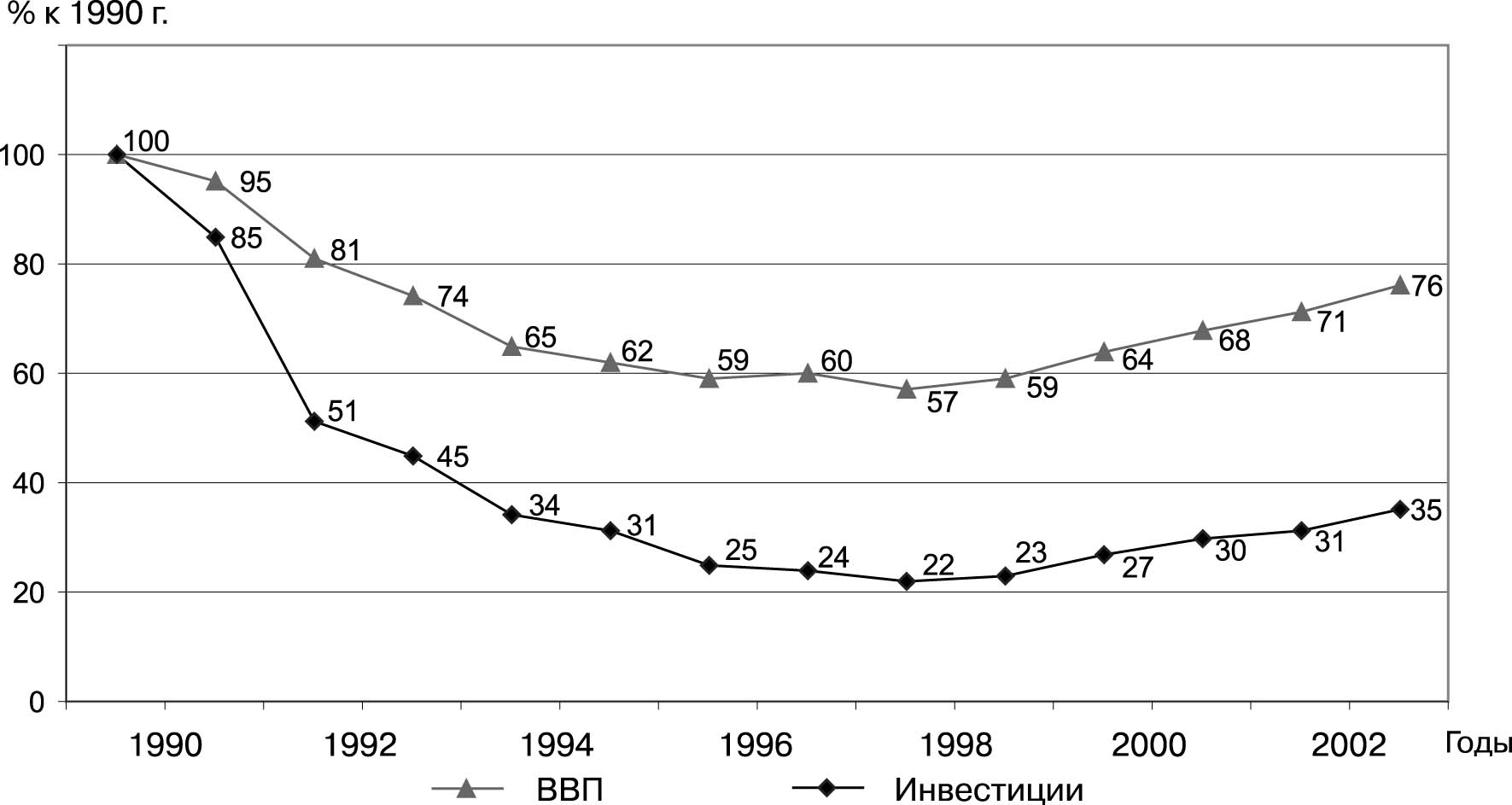

Программу децентрализации инвестиционных процессов, предусматривавшую замещение государственной системы распределения капвложений рыночным механизмом перелива средств на базе закона спроса и предложения, в принципе можно оценить положительно, но механизмы ее реализации и "шлейф" сопутствующих ей негативных последствий привели в конечном итоге к нарастанию инвестиционного кризиса. В результате к 1998 г. инвестиции в основной капитал сократились практически в 5 раз по сравнению с уровнем 1990 г.

Годом кардинального изменения вектора развития российской экономики стал 1999 г.

Так, начиная с 1999 г. и по настоящее время, экономика показывает положительные темпы роста, что обусловлено действием ряда факторов:

Первым фактором является девальвация рубля, которая повысила ценовую конкурентоспособность российской продукции как на внешнем, так и на внутреннем рынке и дала импульс к оживлению деловой активности во всех сферах экономики.

Отечественные производители, получив в результате девальвации рубля конкурентные преимущества, смогли быстро увеличить объемы выпуска продукции за счет загрузки простаивавших мощностей. Однако укрепление курса рубля по отношению к иностранным валютам фактически подвело черту под действием этого фактора.

Второй фактор - рост внутреннего спроса за счет высоких экспортных цен на сырьевые товары - хотя и продолжает действовать, но зависит от мировой конъюнктуры, поэтому не может обеспечить устойчивого роста.

Как результат, динамика инвестиций и экономического роста носит цикличный характер, обуславливаемый действием посткризисных факторов.

Однако если в 1999-2000 гг. высокие темпы роста экономики достигались преимущественно благодаря росту производства в отраслях, ориентированных на экспорт сырья и продукции первого передела, то в последующие годы вследствие увеличения реальных доходов населения определяющее значение начинает играть рост выпуска товаров потребительского назначения.

Таким образом, основным источником роста в настоящее время является расширение внутреннего спроса, как потребительского, так и инвестиционного.

Безусловно, действие данного источника имеет фундаментальное значение для развития экономики, но придание ему устойчивого характера связано с большими трудностями. Дело в том, что по причине высокой концентрация основной доли собственности и доходов в руках относительно узкой прослойки населения, которая не отличается высокой склонностью к потреблению, перспективы скорого формирования среднего класса, а значит и поддержания внутреннего спроса на должном уровне весьма сомнительны.

Следовательно, в сложившихся условиях в качестве катализатора роста российской экономики следует рассматривать не расширение массового потребительского спроса, а реальные инвестиции.

В пользу инвестиционного вектора развития российской экономики говорит и тот факт, что резервы загрузки производственных мощностей практически использованы и последующее расширение объемов производства в стране должно происходить за счет инвестиций в модернизацию основных фондов и технологий, роста инноваций, снижения издержек производства.

К числу основных факторов, сдерживающих такие инвестиции, относятся:

- высокая зависимость национального хозяйства от внешнеэкономической конъюнктуры;

- избыточные административные барьеры для предпринимательской деятельности;

- недостаточная правовая защита отечественных и иностранных инвесторов, слабая правоприменительная практика;

- отсутствие действенных механизмов стимулирования инвестиционной активности налогоплательщиков при сохранении в целом высокой налоговой нагрузки на бизнес;

- достаточно высокая цена коммерческого кредитования, несмотря на заметное снижение ставок на финансовом рынке;

- отсутствие эффективных механизмов трансформации сбережений населения в инвестиции.

Отсутствие радикальных сдвигов в улучшении делового климата, а также пассивная экономическая политика государства не позволяют создать условия для преодоления сырьевой направленности структуры экономики.

На долю отраслей ТЭК приходится около 30% объема промышленного производства России, 32% доходов консолидированного и 54% федерального бюджета, 59% экспорта, около 45% валютных поступлений.

Структура российского экспорта под влиянием благоприятной конъюнктуры на сырьевых рынках приобрела еще более выраженный топливно-сырьевой характер (рис. 1).

Источник: ГУТСА ГТК России и Минэкономразвития РФ

Примечание. Основные составляющие группы ТЭК: сырая нефть, нефтепродукты, природный газ, каменный уголь. Металлы: медь, алюминий, никель, ферросплавы, полуфабрикаты из железа и нелегированной стали, чугун. Химия: минеральные удобрения, аммиак, метанол, синтетический каучук.

В то же время относительное удешевление импорта сырья и материально-технических ресурсов оказало существенное влияние на изменение конкурентной среды на внутреннем рынке и выявило проблемные зоны роста. В частности, если динамика потребительского импорта сдерживалась достаточно сильными конкурентными позициями российских производителей продовольственных товаров, то увеличение инвестиционного импорта сопровождалось вытеснением российских производителей с рынков. Причем мерами государственной таможенной политики или посредством субсидий эти проблемы не решить, а значит ускорение структурной перестройки экономики в сторону развития производств с высокой долей добавленной стоимости является делом первостепенной важности.

Увеличение инвестиционного спроса является одной из отличительных черт восстановительного роста российской экономики. На протяжении 2000-2003 гг. наблюдалась тенденция опережающего роста инвестиций в основной капитал по сравнению с динамикой ВВП и выпуском продукции базовых отраслей экономики.

Доля инвестиций в основной капитал в ВВП в 2003 г. повысилась до 16,4% против 14,9% в среднем за период 1998-1999 гг.

Развитию этой тенденции благоприятствовало:

- расширение внутреннего спроса, сохранение достаточно высокой рентабельности производства;

- высокие мировые цены на энергоресурсы, обеспечившие усиление инвестиционной активности в топливно-энергетических отраслях;

- падение доходности по рублевым финансовым инструментам, что стимулирует частных инвесторов вкладывать средства в реальный сектор экономики;

- замедление темпов роста цен производителей в промышленности и строительстве;

- общая экономическая стабильность в стране.

Объем инвестиций в основной капитал за счет всех источников финансирования в 2003 г. составил 2183,3 млрд. руб., или 112,5% к уровню 2002 г.

Однако об инвестиционном буме говорить было бы явно преждевременно. Во-первых, нельзя не заметить, что высокие значения прироста инвестиций во многом были связаны с их беспрецедентно низким базисным уровнем. Несмотря на некоторое улучшение ряда макроэкономических показателей, восстановление их значения в реальном выражении к уровню 1990 г. не было достигнуто (рис. 2).

Примечание. Диаграмма составлена автором на основе данных Госкомстата России.

Во-вторых, наблюдаемое увеличение объема инвестиций в реальные активы не являлось достаточным для обеспечения инвестиционных потребностей российской экономики. Так, по расчетам экспертов, экономически оправданным будет являться трехкратное увеличение существующих объемов инвестиций в основной капитал.

В-третьих, инвестиционная ситуация характеризуется существенной нестабильностью и противоречивостью, что объясняется действием факторов, определяющих ее развитие. Так, рост валютной выручки от экспорта, достигнутый при благоприятной внешнеэкономической конъюнктуре, с одной стороны, увеличивает инвестиционное предложение в экономике, а с другой - обуславливает укрепление рубля, что в свою очередь ведет к ухудшению положения экспортеров и быстрому исчерпанию потенциала импортозамещения.

Другой характеристикой оживления на рынке инвестиций является его крайняя неравномерность. На фоне притока инвестиционных ресурсов в одни отрасли, преимущественно экспортоориентированные, в других сохраняется их дефицит. В то время как в структуре инвестиций доминирующие позиции сохраняют отрасли ТЭК, на долю которых приходится более 43% всех инвестиций в основной капитал, внутренне ориентированный сектор экономики вследствие ограниченного внутреннего спроса, отсутствия механизмов межотраслевого перелива капитала и возрастающей конкуренции со стороны иностранных производителей характеризуется депрессивным состоянием, слабой инвестиционной привлекательностью и высокими рисками. Это ведет к усилению структурных дисбалансов в экономике, сохранению ее сырьевой направленности, что существенно сокращает возможности достижения долгосрочного устойчивого роста.

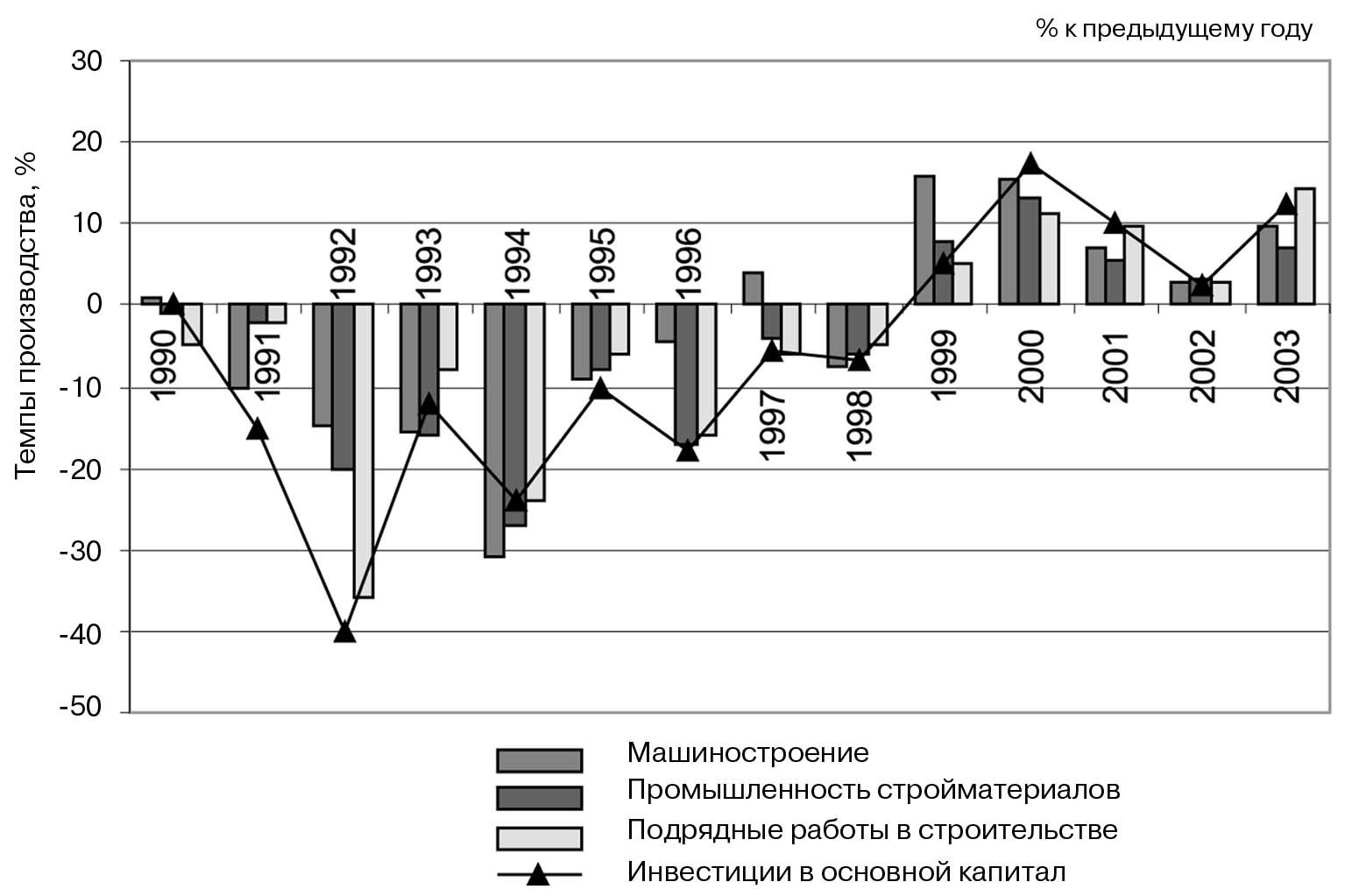

Конечно, можно уповать на мультипликативный макроэкономический эффект от бурного развития комплекса инвестиционных отраслей, чей вклад в рост промышленного производства в последние годы колеблется на уровне 30-34%. Однако некоторое увеличение объемов производства в этих отраслях (рис. 3) отнюдь не сняло проблему нехватки финансовых ресурсов, которая по-прежнему не только препятствует реализации крупных инвестиционных проектов, но и не позволяет своевременно обновить основные фонды и ускорить процесс выбытия морально и физически изношенного оборудования.

за период 1990-2003 гг.

Примечание. Диаграмма составлена автором на основании данных Минэкономразвития РФ.

Как следствие, предприятия инвестиционного комплекса, чья доля в общем объеме капиталовложений составляет лишь 7,6%, вынуждены для удовлетворения возросшего спроса использовать имеющиеся резервные мощности. Но низкие технико-экономические характеристики машин и оборудования из-за износа существенным образом ограничивают возможности использования имеющихся производственных мощностей, а значит являются сдерживающим фактором для кардинального увеличения объемов выпуска инвестиционных товаров.

Следовательно, решение проблемы обновления и модернизации основных средств в российской экономике требует не только изыскания дополнительных объемов финансовых средств, направляемых в реальные инвестиции, но и скорейшего развития отраслей инвестиционного комплекса, обеспечивающих товарно-материальное наполнение данных инвестиций.

Далее откладывать решение этого вопроса нельзя, так как производство подавляющей части общественного продукта на устаревшей технической и технологической основах обуславливает низкую конкурентоспособность продукции со всеми вытекающими из этого негативными последствиями. Другими словами, высокая степень физического и морального износа основного капитала, неблагоприятная возрастная структура парка машин и оборудования, транспортных средств является жестким ограничением экономического роста.

Так, в среднем по стране по данным Госкомстата РФ износ активной части производственных фондов по основным отраслям экономики на начало 2003 г. составил 52%.

Для сравнения: в Германии в среднем износ промышленного оборудования на ту же дату равнялся 8%.

Другим существенным ограничением для активизации валового накопления в экономике является неэффективная финансовая инфраструктура, которая не обеспечивает выполнения функций финансового посредничества. В зависимости от способа трансформации сбережений в инвестиции преимущественно выделяют два сегмента финансового рынка:

- кредитный рынок, где передача денежных средств опосредствуется кредитно-финансовыми институтами,

- фондовый рынок, где перераспределение инвестиционного капитала осуществляется через выпуск и продажу ценных бумаг.

Однако эти институты финансового посредничества, призванные направлять свободные финансовые ресурсы в те сферы экономики, где они могут быть использованы с большей экономической эффективностью, в том числе в секторы с высокой добавленной стоимостью, по-прежнему недостаточно развиты. Этот факт наряду с высокими рисками инвестирования в несырьевой сектор не позволяет использовать преимущества благоприятной конъюнктуры на мировых рынках и задействовать потенциал частных сбережений для прогрессивных структурных сдвигов в экономике.

Характерной чертой на протяжении всего периода формирования кредитных институтов в стране стала их обособленность от реального сектора, что, с одной стороны, предопределяло низкую эффективность их деятельности как финансовых посредников, а, с другой - явилось причиной повышенной уязвимости этих структур при изменении экономической ситуации. Причем, если до кризиса 1998 г. отрыв банковского сектора от производства и его преимущественная ориентация на спекулятивные операции являлись следствием существенных различий в привлекательности вложения средств в финансовые и реальные активы, исходя из оценок их доходности и рисков, то после кризиса, несмотря на сократившейся разрыв между процентными ставками кредитного рынка и уровнем рентабельности производства, а также заметное улучшение макроэкономической ситуации в стране, кардинального изменения характера этих взаимоотношений не произошло. На финансовые возможности денежно-кредитных институтов по-прежнему негативно сказываются:

- низкий уровень капитализации и краткосрочность структуры ресурсной базы банковской системы,

- дефицит эффективного спроса на капитал со стороны обрабатывающих отраслей,

- отсутствие действенных механизмов стимулирования банковских инвестиций и т.п.

Таким образом, на пути сближения банковского и производственного секторов в настоящий момент существуют два серьезных препятствия:

во-первых, ресурсный потенциал банков является недостаточным для обслуживания инвестиционных потребностей реального сектора.

Так, совокупный капитал российских банков на сегодняшний день составляет чуть более 6% ВВП, что ниже аналогичных показателей не только развитых стран, но и стран с переходной экономикой: в Германии капитализация банков составляет 14,5% ВВП, во Франции - 15,4%, в Чехии - 21,3%.

Во-вторых, даже имеющиеся банковские ресурсы крайне слабо участвуют в финансировании производственных инвестиций и практически не покидают сферы обращения.

Доля банков в кредитовании инвестиций в основной капитал в 2003 г. повысилась до 5,2% против 4,8% в 2002 г. и 2,9% в 2000 г.

При этом ресурсы, перераспределяемые через банковское кредитование к нефинансовым предприятиям, достигли 8,5% ВВП против 4,1% ВВП в 2002 г.

Конечно, нельзя не признать, что в целом банковская система стала лучше выполнять задачи аккумулирования временно свободных денежных средств, что подтверждается постоянным ростом остатков средств на счетах клиентов, доля которых в формировании пассивов банковского сектора по состоянию на 01.12.2003 г. составляла 53,2% (52,9% на 01.01.2003 г.), однако обеспечить трансформацию этих средств в инвестиции она пока не может.

Таким образом, можно заключить, что российские банки по-прежнему не выполняют функцию создания денег в экономике, а поэтому структурную перестройку всего народного хозяйства следует начинать с реформы самой банковской системы, закладывая в качестве основополагающего принципа ее функционирования неразрывную связь кредитно-финансовых учреждений с производством.

Российский фондовый рынок также едва ли можно считать успешно сформировавшимся. И здесь дело не только в том, что пока за счет эмиссии корпоративных ценных бумаг финансируется менее 1% всех внебюджетных инвестиций, тогда как в странах с развитой экономикой - от 10% до 40%. Так сложилось, что в России вместо массового фондового рынка фактически был создан узкий спекулятивный рынок для активно торгуемых акций нескольких десятков акционерных обществ. Большинство предприятий оказались лишенными возможности использовать этот механизм для привлечения инвестиций.

Несмотря на тот позитивный факт, что капитализация российских компаний заметно выросла за последние годы, приблизившись к уровню некоторых развитых стран (в 2003 г. ее удельный вес в ВВП составил 45% в то время, как для большинства развитых фондовых рынков характерна капитализация на уровне более 40-60% к ВВП, а, например, в США капитализация фондового рынка равна 101,2%, Великобритании - 97,2%, Швейцарии - 171%), масштабного привлечения долгосрочного капитала для финансирования производственного развития национальной экономики так и не произошло.

Следовательно, на сегодняшний день приходится констатировать, что отечественный рынок ценных бумаг не выполняет роли механизма перераспределения финансовых инвестиций в реальные, а значит, реализация фондового варианта привлечения ресурсов в производство существенно затруднена.

Итак, в условиях экономического роста стало очевидным, что управление инвестициями не согласовано с динамичными процессами реструктуризации российской экономики:

- отсутствие инвестиционных финансовых институтов;

- неразвитость фондового рынка;

- нестабильность правого поля усложняют процесс привлечения кредитов.

По существу в экономике пока еще не сформирован механизм межотраслевого перелива капитала, что сохраняет отставание перерабатывающих секторов экономики, ее сырьевую направленность, то есть противоречит социально эффективной стратегии развития страны.

Если полагать, что постоянное снижение доли валового накопления основного капитала в ВВП на протяжении всего периода 90-х годов было преимущественно обусловлено неблагоприятной макроэкономической конъюнктурой в России и последствиями структурно-инвестиционного кризиса, то заметное повышение деловой активности в промышленности и улучшение финансового состояния отраслей реального сектора, последовавшие после 1999 г., должны были кардинальным образом изменить ситуацию с инвестициями в стране.

Однако в 1999-2003 гг. инвестиционная активность по-прежнему оставалась на низком уровне, что во многом предопределялось отсутствием желания у одних производителей и возможностей у других активно включаться в инвестиционный процесс.

Доля инвестиций в основной капитал в ВВП в период 2000-2003 гг. сохранялась в среднем на уровне 16,5%, что составляло примерно половину от сберегаемых средств, в то время как в США и Норвегии в 2000 г. она равнялась 22%, в Германии, Австралии, Австрии, Нидерландах - 23-24%, в Японии, Южной Корее, Польше, Испании - 26-29%, в Китае - 37%.

Поэтому масштабы инвестиций в основной капитал в последние годы нельзя признать удовлетворительными, так как они не соответствовали реальным потребностям обновления производственных мощностей.

Проблема структурного маневра в пользу отраслей, производящих товары и услуги с высокой долей добавленной стоимости, так и осталась нерешенной, а наметившаяся тенденция к стабилизации значения капитальных расходов в ВВП при существующем инвестиционном спросе внутреннего рынка, в конечном счете, вела к сдерживанию темпов экономического развития.

Помимо этого, российскую экономику негативно отличает существующая асимметрия валового сбережения, ресурсов валового накопления и инвестиций в основной капитал (рис. 4).

в основной капитал в ВВП в 1992-2003 гг.

Примечание. Диаграмма составлена автором на основе данных Минэкономравития РФ.

Совершенно очевидно, что столь заметная разница между сбережениями и накоплением, подчеркивающая факт недоиспользования имеющихся ресурсов, недопустима при острой необходимости модернизации и реструктуризации национальной экономики. Поэтому, поддерживая долю валовых сбережений в пределах 30-35% ВВП, для ускорения темпов экономического роста в ближайшее время необходимо поднять норму накопления основного капитала хотя бы до 25%.

Впоследствии, осознавая, что процесс накопления имеет как денежную, так и натурально-вещественную формы, следует обеспечивать гораздо большую сбалансированность финансовых и реальных инвестиций, иначе несоответствие денежных сбережений их реальному товарному покрытию будет оказывать отрицательное влияние на развитие экономической системы.

Наряду с этим значительный удельный вес в структуре использования ВВП имеет чистый экспорт товаров и услуг.

Его доля в течение последних 5 лет не опускалась ниже 10%, достигнув в 2000 г. 20% отметки. Подобное значение этого показателя для страны, остро нуждающейся в скорейшей модернизации, приемлемо только в том случае, если экспортная выручка направляется на развитие отечественного производства. Пока же экспортеры, в роли которых преимущественно выступают сырьевые отрасли, хотя и повысили собственные инвестиционные расходы, тем не менее остающиеся в их распоряжении свободные средства вкладывать в российскую экономику не стремятся. Оставаясь на расчетных счетах, эти деньги становятся недоступными и для большей части остальной экономики.

Кроме того, высокое значение чистого экспорта вызывает серьезное беспокойство не только в связи с тем, что преобладание сырьевой составляющей в российском экспорте подчеркивает факт сохранения сырьевой ориентации в развитии отечественной промышленности, но и с тем, что при острой нехватке внутренних инвестиций Россия увеличивает "кредитование" остального мира.

Так, по наиболее взвешенным оценкам, отток капитала за 1992-2003 гг. достиг 200 млрд. долл., в то время как приток прямых частных инвестиций за этот же период составил лишь порядка 30-35 млрд. долл.

Эти цифры красноречиво свидетельствуют о том, что внешнее финансирование структурных преобразований в России покрывает менее одной пятой потерь от вывоза капитала из страны. Такое положение дел абсолютно недопустимо, когда речь идет о мобилизации средств из всех источников для проведения кардинальной перестройки всего народного хозяйства.

Доходы, получаемые от экспорта природных ресурсов страны, должны возвращаться в Россию и использоваться не на "проедание" или инвестирование в те же сырьевые отрасли, а на подъем национальной экономики через систему государственно-частных инвестиций.

В отношении же вопроса внешних заимствований следует сказать, что уровень национальных сбережений, варьирующийся между 30-35%, как показывает мировой опыт хозяйствования и специфика развития отечественной экономики, является вполне приемлемым для достижения высоких темпов накопления за счет собственных ресурсов. А потому объем внешних заимствований со стороны государства даже на цели капитального характера должен быть минимальным. Свободный приток прямых иностранных инвестиций будет способствовать повышению нормы накопления в стране, а отдача от них позитивно отразится на темпах экономического роста.

Следовательно, иностранные инвестиции должны выполнять роль возможного дополнения, а вовсе не основного источника структурных преобразований.

Активизация инвестиционных процессов в стране в 1999-2003 гг. скорее является следствием экономического роста, нежели чем его источником.

Повышение инвестиционного спроса выявило неспособность отраслей инвестиционного комплекса наполнить внутренний рынок качественными материально-техническими ресурсами. Наряду с этим высокая степень износа основных фондов, низкая капитализация банков и фондового рынка, маломощность механизма перераспределения финансовых ресурсов между секторами ограничивают темпы экономического роста, который так и не приобрел фундаментальный, устойчивый характер.

Таким образом, непродуманное следование монетаристским рекомендациям не позволяет создать условия для преодоления сырьевой ориентации структуры экономики и ускорить темпы валового накопления в стране.

Поэтому при сложившихся обстоятельствах альтернативой монетаризма должен стать собственный путь развития, ориентированный на эффективное использование на базе стратегического планирования внутреннего потенциала российской экономики.

* От редакции: Наметившиеся в последние годы тенденции к стабилизации экономики и экономическому росту в силу ряда причин так и не приобрели устойчивый характер, а потому актуальность создания условий, обеспечивающих сбалансированное развитие национальной экономики, сохраняется.

В этой связи редакция предполагает опубликовать ряд материалов, в которых последовательно рассматривается роль инвестиционного фактора в обеспечении устойчивого роста национальной экономики.